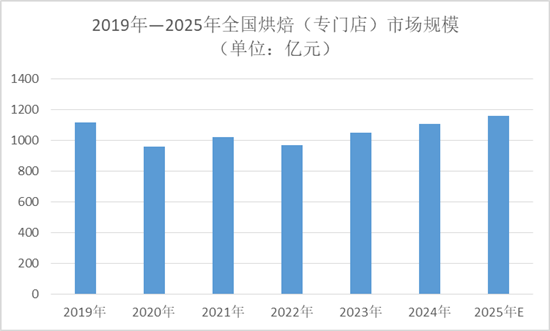

中国报告大厅网讯,2025 年我国烘焙行业正处于高质量发展的关键阶段,工业化浪潮推动行业生产模式不断创新,消费端对健康、新鲜、高品质的需求持续升级,叠加跨界融合与供应链优化,行业整体呈现稳步扩张、多元发展的态势。从市场规模来看,2025 年烘焙(专门店)市场规模预计达 1160 亿元,全国烘焙门店数量已达 33.8 万家;从发展动能来看,低糖、营养的烘焙产品,以及 “中央工厂 +” 等多元生产模式成为核心驱动力,同时本土原料认可度提升与数字化渗透进一步为行业注入活力。

中国报告大厅《2025-2030年中国烘焙行业市场深度研究与战略咨询分析报告》指出,2025 年烘焙行业市场规模与门店数量均保持稳健增长。数据显示,2024 年烘焙(专门店)市场规模同比增长 5.2%,达到 1105 亿元,预计 2025 年将进一步增长至 1160 亿元;截至 2025 年 5 月,全国烘焙门店数已达 33.8 万家,而截至 2024 年底,国内烘焙门店约 38.8 万家,过去 3 年门店整体复合增长率约 4%,连锁化率达到 32%,行业整体发展平稳。

从区域分布来看,烘焙门店呈现 “华东领跑、多区域协同” 的格局。其中华东地区烘焙门店占比最高,达 35.0%;华南、华中、西南、华北、西北、东北地区占比分别为 15.5%、14.0%、12.8%、11.9%、5.8%、5.0%;省级行政区中,广东、江苏、山东、浙江、四川为烘焙门店数 TOP5 省份,占比分别为 11.7%、7.7%、6.8%、6.3%、5.6%。

从门店规模分布来看,中小规模烘焙品牌仍是市场主流。截至 2025 年 5 月,门店数在 5—30 家的烘焙品牌占比达 49.3%,门店数在 5 家以下、31—50 家的烘焙品牌占比分别为 19.5% 和 10.9%,门店数在 51—100 家、101—500 家、500 家以上的烘焙品牌占比则分别为 9.0%、9.7%、1.6%,行业规模化程度仍有较大提升空间。

2025 年烘焙行业生产模式呈现 “多元并存、分化发展” 的特征,不同模式针对不同消费需求与场景,形成差异化竞争优势。其中,“中央工厂 + 预制现烤”“门店现制现烤”“中央工厂 + 线上烘焙”“超级工厂” 四种模式发展动力强劲,“中央工厂 + 批发” 模式则发展趋缓。

“中央工厂 + 预制现烤” 模式凭借效率与品质优势,成为烘焙品牌规模化扩张的核心选择。该模式通过中央工厂生产预制冷冻面团或冻转鲜成品,统一配送至门店后,门店仅需解冻、整形或简单烘烤即可销售,有效提升门店生产效率,降低设备和人力投入,同时保证产品品质与稳定性,满足消费者对 “质价比” 的需求;随着烘焙工业技术进步,预制品还原度和新鲜度不断提升,产品口感正逐步接近手作水平。

“门店现制现烤” 模式聚焦新鲜与个性化,在中高线城市拥有广阔空间。该模式由仓库或供应商集中配送原料至门店,超 60% 产品由门店烘焙师现场制作,主打 “新鲜 + 个性化” 产品,吸引注重品质的消费群体;目前该模式主要布局中高线城市,未来地方中小烘焙品牌有望持续涌现,逐步建立区域流量品牌,同时以 “现制单品” 和 “个性小而美” 为特色的品牌(如主打手工与创意的烘焙品牌),凭借用户黏性强、反应快的优势,将进一步释放增长潜力。

“中央工厂 + 线上烘焙” 模式依托线上渠道覆盖广的优势,但需突破用户黏性瓶颈。该模式以蛋糕、面包类产品为主,通过外卖、直播等渠道广泛覆盖消费人群,实现高效配送;不过,由于缺乏实体接触点,行业面临用户黏性低、价格内卷与线上流量成本上升、利润空间压缩的问题。未来,通过拓展产品消费场景(如从生日蛋糕拓展至下午茶、聚会、节日礼赠等高频场景)、布局线下实体门店,可有效提升品牌认知度与用户信任度,实现线上线下流量自循环。

“超级工厂” 模式凭借成本优势下沉市场,产品质量仍需提升。该模式由中央工厂集中生产,以线下实体门店销售为主,高度标准化、批量化生产面包、糕点类产品,通过选址低线城市节省租金成本,借助规模效应降低原料采购、生产及运输成本,成本优化显著;但当前产品质量有待进一步透明化和提升,是未来发展的核心方向。

“中央工厂 + 批发” 模式受新鲜度需求冲击,发展趋缓。该模式由中央工厂集中生产,通过批发分销渠道(以商超、便利店为主)销售,主打充氮包装、长保质期产品,无线下专营店;随着消费者对烘焙产品新鲜度要求的提升,长保产品销售受到影响,未来 “清洁标签 + 功能成分添加” 或成为该模式的转型方向。

2025 年烘焙行业渠道端呈现 “工业化赋能、跨界渗透、线上线下联动” 的特征,“烘焙 +” 模式不断拓展消费边界,成为行业业务增量的重要来源。

烘焙工业化加速推动生产提效与渠道渗透。烘焙工业化通过中央工厂利用冷冻面团或冻转鲜技术,将传统手工烘焙工艺转化为规模化、标准化、机械化的生产过程,不仅能减少烘焙门店资金投入、提升运营管理效率、保障品控与产品标准化,还能助力品牌复刻流量产品、提升出新率,及时把握市场风向。其中,“中央工厂 +” 模式广泛应用,中央工厂可集中完成打面、发酵、醒发、面团分割等占烘焙生产时间超 50% 的前置工序,显著提升效率;同时,借助可颂牛角胚、蛋挞皮等标准化原料,结合 “基底预制 + 顶料或夹层创新” 模式,可有效缩短烘焙新品研发周期。

跨界融合成为烘焙行业拓展场景与客群的重要路径。茶饮、咖啡、餐饮、商超便利店等跨界品牌通过中央工厂定制烘焙产品(如麻薯、可颂、贝果、芝士蛋糕、瑞士卷等),为市场提供更多烘焙产品应用方案,延展消费场景并提升客单价,成为自身业务的 “第二增长曲线”。从渠道占比来看,2024 年中国烘焙产品出货渠道中,烘焙专门店(含连锁烘焙店、独立烘焙店、私房烘焙)占比 77.0%(其中独立烘焙店 42.1%、连锁烘焙店 33.7%),跨界餐饮店占比 10.4%、零售渠道占比 12.6%;预计到 2030 年,烘焙专门店出货占比将降至 71.0%,跨界餐饮店与零售渠道占比将分别提升至 14.0% 和 15.0%。

线上烘焙逐步构建品牌认知,线下门店成为流量补充。当前直播或外卖烘焙品牌面临产品场景局限(以生日蛋糕为主)、品牌认知度低、消费者信任体系不完善的问题;通过拓展多元化消费场景、建立线下实体门店,烘焙品牌可实现线上线下流量自循环,提升客单量与品牌认知度。例如,部分烘焙品牌突破传统生日蛋糕定位,转型为涵盖下午茶、聚会、节日礼赠的泛社交消费品牌;另有抖音头部烘焙品牌通过线上线下联动打造品牌曝光,反哺流量转化。

现制现烤业态凭借区域化与个性化优势释放发展空间。随着消费者对烘焙产品安全性和品质要求的提升,现制现烤业态未来增长潜力显著:一方面,头部现制烘焙品牌的成功运作增强了行业信心;另一方面,地方小型现制烘焙品牌持续涌现,通过 “现制单品 + 个性小而美” 的定位,形成差异化竞争力,其门店数量少但用户黏性强,可快速跟进市场热度,为现制烘焙赛道注入增长动力。

2025 年烘焙产品创新围绕 “健康属性、文化赋能、场景拓展” 三大维度展开,低糖、营养、高品质原料成为消费需求焦点,同时新品研发呈现 “高频化、本土化、精细化” 特征。

烘焙产品健康属性持续强化,低糖与营养升级成主流。消费者对烘焙产品的营养属性愈发关注,品牌通过 “减法 + 加法” 双重路径优化产品:“减法” 即减糖、精简标签、简化加工,降低身体负担;“加法” 即添加低聚果糖、膳食纤维、益生菌等营养元素,提升产品健康价值。从食材应用来看,2025 年 1—4 月烘焙样本品牌新品中,乳及乳制品类、水果类食材使用占比最高,分别达 57.2% 和 51.1%;同时,糖及糖果类食材使用频次同比下降,谷物杂粮类、坚果干果类食材应用频率上升,进一步贴合健康需求。

乳制品作为烘焙原料的核心,高品质品类热度攀升。在含乳烘焙新品中,乳脂类乳制品占比 76.3%,干酪类、液体乳类占比分别为 28.6% 和 25.4%,奶油、黄油、芝士仍是高频基础乳制品,冰激凌(含乳)、奶盖(含乳)、慕斯(含乳)等乳制品加工品也不断融入创新;其中,马斯卡彭奶酪、马苏里拉芝士、酸奶奶油、黄油等高品质乳制品热度上升较快,不少烘焙品牌将有机动物奶油、马斯卡彭奶酪等作为新品核心卖点,突出原料品质与风味差异,提升产品附加值。

烘焙产品文化赋能与场景拓展并行,丰富消费体验。一方面,品牌通过融入中式融合及区域元素(如地方食材、文化属性),为烘焙产品赋予更多文化内涵;同时借助节庆、时令元素和 IP 联名,强化产品仪式感与社交属性,满足消费者情感需求。另一方面,烘焙产品 “正餐化” 趋势明显,区别于传统零食场景,品牌通过中西料理概念与烹饪调料应用,打造咸口烘焙产品,适配主食场景;此外,以贝果和碱水面包为代表的低纤维、低卡烘焙产品,也契合消费群体减重期间的代餐需求,进一步拓展消费场景。

烘焙新品高频化与网红复刻结合,降低研发成本。2025 年 1—4 月,烘焙样本品牌平均每月上新品牌占比达 64%,新品总数达 825 款,平均每个品牌每月上新 6.5 款;从品类来看,蛋糕类新品占比最高(43.8%),其次是中式糕点(25.2%)、面包类(15.2%),蛋挞、泡芙、麻薯等也有一定占比。同时,“网红单品复刻” 成为烘焙品牌降低研发投入、保持活力的重要方式,尤其针对连锁烘焙渠道,复刻网红产品可大幅降低研发费用,同时保障产品受众率。

烘焙原料本土化趋势明显,新食材持续涌现。相关调研数据显示,56.2% 的消费者认为国产烘焙原料 “在大多数情况下可以替代” 或 “已可完全替代” 进口原料,其中 35 岁以下年轻消费者认可度更高,64.6% 持有相同观点,国产原料接受度持续提升。此外,2025 年 1—4 月烘焙新品中,水果、蔬菜、谷物杂粮等食材种类超 260 种,樱花、羽衣甘蓝、鸡枞菌、醪糟、茶树菇等新食材逐步应用,为烘焙产品创新提供更多可能。

2025 年烘焙消费需求围绕 “健康、本土、经典” 三大关键词展开,不同区域、人群的消费偏好呈现显著分层,同时消费场景与用户画像愈发清晰。

健康需求成为烘焙消费核心考量,清洁标签受重点人群关注。宝妈、职场精英、潮流女性、健身人士四大群体,将 “健康” 作为烘焙产品购买的首要因素,对 “低糖、低脂、无添加” 等清洁标签具备高度敏感性,推动烘焙品牌持续优化产品健康属性,清洁标签正成为烘焙产品创新的核心价值方向。

烘焙消费偏好分层明显,区域与价格差异显著。从区域来看,高线城市(华东、华南)贡献 60% 的高端烘焙消费,客单价超 30 元的手工烘焙产品增速达 20%;下沉市场则以高性价比产品为主,县域烘焙门店数量 5 年翻倍,10 元以下产品通过经销网络渗透率达 65%。从品类来看,经典烘焙产品仍主导市场,面包(79.7%)和蛋糕(63.4%)是消费者最常购买的烘焙类型,中式糕点(45.6%)、饼干(43.3%)、蛋挞(40.7%)等传统品类也保持较高热度;同时,经典产品通过微创新快速出圈,如扁可颂(抖音相关话题播放量超 9353 万次)、黄油年糕(抖音相关话题播放量超 4.6 亿次,部分品牌上市 52 天累计售出 3000 万个,36.7% 的烘焙门店推出相关产品),通过外形重构、工艺融合、馅料本土化等方式,打造市场爆品。

烘焙消费场景与用户画像清晰,情感与便捷需求并存。从消费时段来看,早餐是烘焙核心消费时段(67.9%),下午茶场景占比 20.7%,碎片化消费需求凸显;从用户画像来看,女性是烘焙消费主力(占比 68.8%),19—35 岁年轻人群占比 68.0%,白领群体占比 46.9%。同时,烘焙产品的 “情绪价值” 需求上升,作为 “疗愈消费” 的重要载体,高颜值、便捷化及情感联结成为消费者选择烘焙产品的重要考量,线上即时零售贡献 31% 的烘焙消费增量,夜间订单占比达 47%,进一步体现便捷与情感消费需求。

2025 年烘焙行业供应链围绕 “冷冻烘焙、冷链物流、自动化技术” 三大方向升级,技术赋能成为提升效率、降低成本、保障品质的关键,为行业规模化扩张提供支撑。

冷冻烘焙市场快速增长,成为供应链核心板块。预计 2025 年全国冷冻烘焙市场规模将达到 250 亿元,冷冻烘焙技术不仅扩展了短保烘焙产品的配送半径(可达 300 公里),还能助力烘焙品牌实现标准化生产,降低门店运营成本;同时,头部企业通过收购、布局冷冻烘焙业务,进一步提升市场竞争力,推动冷冻烘焙技术在行业内的普及应用。

冷链物流与自动化设备提升供应链效率。当前烘焙行业冷链物流覆盖率已提升至 78%,有效支撑冷冻面团、冻转鲜成品的全国分销,保障产品新鲜度;自动化设备的应用则降低人工成本 15%—20%,不少中小烘焙品牌加速技术改造,提升生产效率。此外,中央工厂模式的产能利用率突破 85%,通过规模化生产进一步优化成本;AI 技术在销量预测与智能分仓中的应用,降低了库存风险,部分社区烘焙店采用 “前店后厂” 模式,客单价提升 22%。

本土供应链能力持续增强,原料国产化加速。一方面,国内企业通过自主研发实现高品质烘焙原料国产化(如马斯卡彭奶酪),并拓展多元应用场景(涵盖法式甜品、提拉米苏蛋糕、中式糕点、现制饮品等),不仅降低原料成本,还能贴合本土消费需求;另一方面,供应链企业通过定制化服务,为跨界品牌(茶饮、咖啡、餐饮)提供烘焙产品解决方案,推动 “烘焙 +” 模式的落地,进一步完善烘焙供应链生态。

2025 年烘焙行业在快速发展的同时,也面临同质化竞争、地域消费差异等挑战,未来将围绕健康深化、数字化渗透、全球化布局三大方向突破,实现高质量发展。

当前烘焙行业面临两大核心挑战:一是同质化陷阱,华东地区烘焙门店密度过高,价格战导致行业利润率压缩,中小品牌存活周期中位数降至 8.2 个月,华东地区现烤面包均价 3 年下跌 26%;二是地域差异显著,三四线城市人均烘焙消费额仅为一线城市的 1/3,需针对不同区域制定差异化运营策略,适配当地消费能力与偏好。

未来烘焙行业将呈现三大发展趋势:一是健康与功能深化,清洁标签(天然、少添加)需求持续上升,母婴、健身人群成为高潜力客群,功能性烘焙产品(如添加益生菌、膳食纤维)的溢价率超 30%,低糖 / 全麦类烘焙产品销售额年均增速达 63%;二是数字化渗透加速,私域流量的复购率较公域高 3.8 倍,直播、KOL 种草等方式推动即时零售占比突破 40%,线上线下联动的数字化运营将成为烘焙品牌提升竞争力的关键;三是全球化布局起步,中式糕点出海加速,东南亚市场凭借文化相近性与消费潜力,成为本土烘焙品牌国际化的首站,推动烘焙产品的全球化融合。

2025 年烘焙行业以 1160 亿元市场规模、33.8 万家门店为基础,呈现 “多元模式驱动、健康需求引领、跨界融合赋能、供应链支撑” 的发展格局。生产端,“中央工厂 + 预制现烤” 等四种模式成为主流,推动行业效率与品质双提升;渠道端,“烘焙 +” 跨界融合与线上线下联动,不断拓展消费边界;产品端,低糖、高品质原料与文化赋能并行,满足健康与情感双重需求;消费端,健康化、分层化特征显著,本土原料认可度持续提升;供应链端,冷冻烘焙与自动化技术支撑行业规模化发展。尽管面临同质化与地域差异挑战,但未来通过聚焦健康深化、数字化渗透与全球化布局,烘焙行业将突破增长瓶颈,实现从规模扩张到高质量发展的转型,持续释放千亿赛道的增长潜力。

更多烘焙行业研究分析,详见中国报告大厅《烘焙行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。