中国报告大厅网讯,2025 年中国服装行业呈现 “上游承压、下游复苏” 的结构性格局,在复杂的内外环境中展现出较强韧性。全年前三季度,行业整体营业收入达 1494.8 亿元,同比增长 0.1%,但扣非归母净利润 85.0 亿元,同比下降 10.9%,盈利水平受多重因素影响有所下滑。生产、出口、内销等核心环节表现分化,同时品牌化、科技化、国际化转型加速,推动行业向高质量发展迈进。

2025 年前三季度,服装行业在规模扩张与利润增长之间呈现不平衡态势。从整体营收来看,77 家重点企业实现营业收入 1494.8 亿元,同比微增 0.1%,显示市场需求仍有支撑;但扣非归母净利润同比下降 10.9%,反映出行业在成本压力、市场竞争等因素下盈利空间被压缩。

资本市场表现方面,前三季度行业跑输大盘,SW 纺织服饰涨跌幅为 8.14%,低于沪深 300 的 17.94%;其中纺织制造板块上涨 3.45%,服装家纺板块上涨 5.24%,均未跟上大盘节奏。截至 9 月 30 日,行业 PE(TTM)为 19.84 倍,处于 2017 年以来的较低水平,但股息率达 2.94%,在 28 个行业中排名第 5,具备一定的投资吸引力。

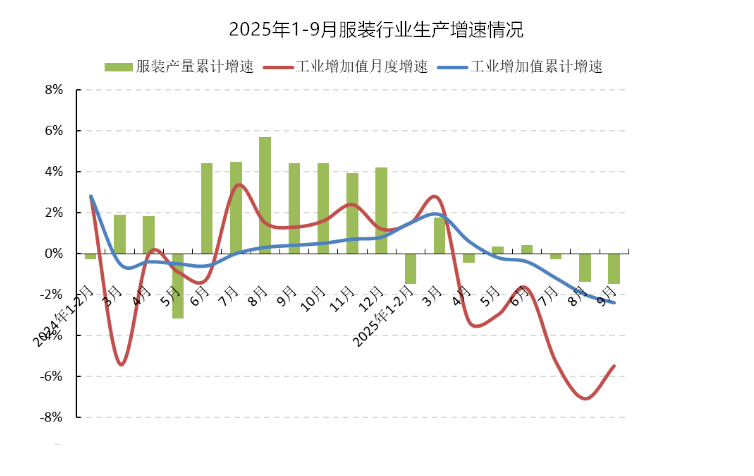

生产端呈现小幅收缩态势,前三季度规模以上企业工业增加值同比下降 2.4%,服装产量同比下降 1.47%,其中梭织服装产量降幅达 4.24%,针织服装产量下降 0.2%。不过针织服装占比持续提升至 69.39%,反映出产品结构向功能性、舒适性品类倾斜的趋势。

(一)上游纺织制造:短期承压,Q4 有望回暖

2025 年前三季度,上游纺织制造板块营收 605.2 亿元,同比下降 2.1%,扣非归母净利润 37.4 亿元,同比下滑 10.7%。业绩承压主要源于美国关税政策不明朗,导致国际品牌客户下单谨慎,订单减少,叠加期间费用刚性,利润率被进一步压缩。

细分领域表现分化,无纺布、辅料和户外代工等子行业营收实现正增长,其中无纺布增速最高达 20.9%;而棉纺、毛纺、印染等传统子行业则出现不同程度下滑。值得关注的是,部分接单周期较短的子行业在第三季度已呈现环比改善迹象,随着美国关税政策逐渐明朗化,品牌客户补货意愿预计回升,叠加市场需求回暖,第四季度业绩有望实现改善。

(二)下游服装家纺:营收复苏,细分赛道亮眼

下游服装家纺板块展现出持续复苏态势,前三季度营收 889.6 亿元,同比增长 1.6%,毛利率同比提升 3.3 个百分点至 49.7%,主要得益于高附加值产品占比提升和销售折扣控制得当。尽管扣非归母净利润 47.6 亿元,同比下降 11.0%,但受去年同期高基数及市场竞争激烈影响,整体复苏趋势明确。

细分行业中,童装、男装、内衣和职业装等营收均实现增长,其中童装以 6.1% 的增速领跑,成为消费升级背景下的核心增长点。渠道策略方面,多数企业优化线下布局,门店数量较年初净减少,仅少数企业实现渠道扩张;同店销售分化明显,6 家公司直营同店实现正增长。线上业务同样呈现分化,6 家公司线上营收同比增长,其中 2 家增速超 20%,但另有 7 家公司线上收入下降,数字化转型成效不一。

(一)内销市场:政策发力,线上渠道改善

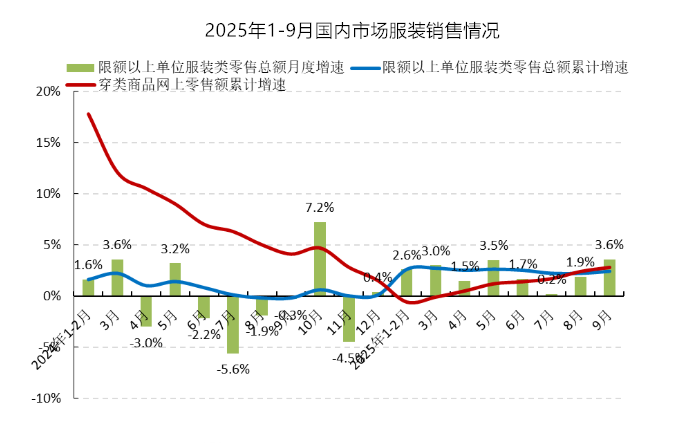

在国家提振消费政策支持和居民消费信心回升的推动下,服装内销市场保持温和增长。前三季度,限额以上单位服装商品零售额累计 7590.2 亿元,同比增长 2.4%,增速较 2024 年同期提升 2.6 个百分点。线上渠道表现亮眼,穿类商品网上零售额同比增长 2.8%,增速较上半年加快 1.4 个百分点,直播带货、社交电商等新业态持续激活消费潜力。

消费趋势方面,功能性、场景化需求凸显,运动户外服饰、“高智感” 女装、宠物服饰等细分赛道快速增长。其中运动户外服饰在抖音电商双十一核心促销周期内销售额同比增长超 104%,国货品牌凭借高性价比和场景适配性扩大市场份额;“高智感” 穿搭相关话题浏览量超 7800 万次,成为女装市场新的增长亮点。

(二)出口市场:压力增大,多元化布局显效

前三季度,受国际市场需求疲弱、美国关税政策变化等因素影响,服装出口持续负增长,累计完成服装及衣着附件出口 1152.1 亿美元,同比下降 2.5%,降幅较上半年扩大 2.3 个百分点。出口呈现 “量升价跌” 特征,出口数量 267.5 亿件,同比增长 5.9%,但出口平均单价 3.6 美元 / 件,同比下降 7.5%。

细分品类中,高附加值的通勤、社交类服装出口表现稳健,便服套装、裤子、毛衫出口金额同比分别增长 17.5%、3.1%、3.0%;羽绒服出口量跌价升,单价同比增长 10.4%。市场布局上,出口多元化趋势明显,对美国出口金额 241.8 亿美元,同比下降 9.8%,但对欧盟、日本、英国出口分别增长 6.2%、1.4%、8.2%,有效对冲了美国市场的下滑影响。同时,对拉丁美洲、非洲出口同比分别增长 7.5%、15.7%,新兴市场成为新的增长引擎。

出口省份方面,东部地区仍是出口主力,占全国出口总额的 81.2%,其中浙江、山东出口同比分别增长 4.8%、4.1%;中西部地区出口同比下降 4.8%,但湖北、广西增势明显,分别增长 6.2%、10.6%。

(一)品牌化建设:精准定位,差异化竞争

行业同质化竞争加剧背景下,精准定位成为品牌突围的关键。头部企业通过构建多品牌矩阵,覆盖不同消费人群和场景,实现全品类布局。部分品牌聚焦高端市场,通过技术壁垒和设计创新打造溢价空间;也有品牌深耕大众市场,以高性价比和全场景服饰满足日常需求,从单一品类向生活方式品牌转型。

文化赋能成为品牌创新的重要方向,众多品牌深挖传统文化元素,将非遗技艺与现代设计相结合,推出国潮系列产品,同时通过跨界合作、IP 联名等方式,增强品牌年轻化、国际化特质,实现从产品销售到生活方式引领的转型。

(二)科技化赋能:数字转型,效率提升

科技正全面重构服装行业的生产、设计、营销全链条。材料端,生物基纤维产能年增 30%,石墨烯纺织品市场规模突破 50 亿元,可降解面料应用率提升至 25%,不仅增强了服装的功能性,还带来 30-50% 的产品溢价。设计端,3D 设计软件使用率达 58%,AI 技术让设计效率提升 40% 以上,智能版型生成、趋势预测等工具帮助品牌快速响应市场需求。

生产端,智能化设备渗透率突破 45%,部分企业通过 “AI 设计 + 智能吊挂” 模式将订单交付周期大幅压缩;CAD 系统的普及推动行业从 “经验驱动” 向 “数据驱动” 转型,参数化设计让定制效率提升 200 倍,云端协同降低了中小企业数字化门槛。同时,AI 导购、AR 虚拟试衣、3D 智能量体等技术在终端场景的应用,提升了消费体验和服务效率。

(三)国际化布局:本土适配,渠道多元

中国服装品牌加速海外扩张,通过 “线下深耕 + 线上爆发” 的组合拳拓展全球市场。线下方面,在东南亚、欧美等核心市场布局直营门店和概念店,强化体验式消费;线上则借助 TikTok、跨境电商平台,实现跨地域流量收割,部分品牌单场海外直播最高观看量达 200 万人次。

本土化运营成为国际化成功的关键,品牌通过深入调研目标市场的文化偏好、消费习惯和法律法规,进行产品定制和运营适配。例如针对东南亚市场价格敏感度高的特点,采用 “高性价比 + 密集门店网络” 策略;针对欧美市场注重品牌价值和合规性的需求,通过 DTC 模式掌控用户体验,同时建立碳足迹追溯体系应对环保法规要求。

(一)投资机会

上游纺织制造板块可关注四类企业:一是优质供应链龙头,受益于客户补货需求恢复;二是毛纺、毛巾及新材料行业龙头,有望受益于原材料价格上涨带来的库存升值;三是积极探索新赛道、打造第二增长曲线的企业;四是鞋服代工龙头,有望受益于国际品牌业绩拐点。

下游服装家纺板块建议聚焦四大方向:一是家纺龙头,受益于地产企稳与睡眠经济发展;二是主业回暖且布局 IP 授权、文创等新消费业务的龙头企业;三是生活消费品及专业运动休闲龙头;四是受益消费升级的童装企业。

(二)风险提示

行业发展仍面临多重不确定性,一是宏观经济下滑可能导致消费需求疲软;二是汇率波动影响出口企业盈利;三是劳动力成本上升压缩生产端利润空间;四是原材料价格大幅波动带来成本控制压力。此外,国际市场地缘政治冲突、贸易摩擦风险犹存,也可能对行业出口造成扰动。

中国报告大厅《2025-2030年中国服装产业运行态势及投资规划深度研究报告》指出,2025 年中国服装行业处于结构性调整的关键期,呈现 “上游承压复苏、下游稳健回暖” 的分化格局。尽管整体盈利水平有所下滑,但行业在产品结构优化、渠道升级、转型创新等方面取得积极进展,童装、运动户外、高附加值家纺等细分赛道表现亮眼。内销市场温和增长、出口多元化布局显效,为行业发展提供了稳定支撑;而品牌化、科技化、国际化的深度转型,正成为行业突破增长瓶颈、提升全球竞争力的核心动力。

展望未来,随着美国关税政策明朗化、国内消费政策持续发力,行业有望在第四季度及后续实现全面回暖。具备核心竞争力、创新能力和全球化布局的企业,将在行业转型中抢占先机,实现长期可持续发展。对于投资者而言,在关注行业整体复苏节奏的同时,可重点布局受益于细分赛道增长、转型成效显著的优质企业,同时警惕宏观经济、汇率波动等潜在风险。

更多服装行业研究分析,详见中国报告大厅《服装行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。