中国报告大厅网讯,面膜作为大众护肤领域的核心快消品类,行业现状呈现稳增长、结构分化、渠道迁移的特征,需求刚性较强,受宏观经济波动影响较小,依托消费者日常护肤的高频复购需求,长期保持稳定扩容节奏。

面膜属于护肤品细分品类,核心功能覆盖补水、修护、清洁、美白等,使用周期通常为1-2周每片,复购频率远高于面霜、精华等其他护肤品,需求刚性特征突出。即使在线下零售停摆的阶段,整体市场仍保持正增长,并未出现大幅下滑。国内面膜市场的增长节奏长期保持稳定,行业格局逐步向头部品牌集中,中小品牌依托细分功能切入仍有生存空间,但不合规的白牌产品受监管政策影响逐步出清。监管层面,国家药监局近年完善了化妆品功效宣称管理规范,要求所有上市面膜产品的功效宣称必须搭配对应检测数据,淘汰了大量虚假宣称的小品牌,行业整体品质有所提升,一定程度上推动了头部品牌份额的上升。

面膜依托消费者日常护理需求的刚性支撑,长期保持稳定扩容,近八年来的规模变动呈现低个位数增长的特征,受线下渠道分流、消费场景变化影响,增速未出现大幅波动,现有数据覆盖了2018年至2025年的完整年度市场规模数据,口径统一为中国整体面膜市场零售规模,可直观反映行业扩容节奏。

| 年份 | 市场规模 |

|---|---|

| 2018 | 478 |

| 2019 | 532 |

| 2020 | 558 |

| 2021 | 591 |

| 2022 | 637 |

| 2023 | 660 |

| 2024 | 704 |

| 2025 | 750 |

从2018年的478亿元到2025年的750亿元,七年间年复合增长率稳定在6.7%,增长节奏未出现异常波动,符合大众快消品的增长规律。线下渠道占比逐年下降一定程度上拉低了整体增速,线上渠道的增量基本弥补了线下的缺口,整体市场并未出现失速情况。

按照产品形态划分,国内面膜市场分为贴片面膜和涂抹面膜两大品类,这是行业通用的细分标准,二者适配不同的护肤场景,不存在完全的替代关系,更多是互补关系。贴片面膜的核心优势是使用便捷、定价偏低,适配日常基础补水护肤需求,一直占据市场的主导地位。涂抹面膜可进一步细分为清洁泥膜、睡眠面膜、功效啫喱面膜等,近年依托细分功能的市场教育获得了稳定增长,占比逐步提升。贴片面膜上游的膜布材料已经从早期的无纺布升级为蚕丝、生物纤维、天丝等更亲肤的材料,精华液的功效也从单一补水拓展到抗衰、修护、美白等多个领域,头部国货品牌大多以功能性贴片面膜作为核心切入品类。

2025年的细分占比数据口径统一为零售额占比,具体呈现为:

| 产品类型 | 占比(%) |

|---|---|

| 贴片面膜 | 72.8 |

| 涂抹面膜 | 27.2 |

两类产品占比总和为100%,符合统计口径要求,贴片面膜仍占据绝对主导地位,主要原因在于其使用便捷、定价偏低,适配大众日常补水的基础护肤需求。涂抹面膜占比接近三成,仍有进一步提升的空间,增长动力主要来自清洁、修护等细分功能需求的挖掘。

国内面膜市场的渠道结构已经发生了本质变化,早年线下CS店、商超是核心销售渠道,占比超过七成,近年线下零售流量被线上大规模分流,线下渠道占比已经不足五成,线上成为推动行业增长的核心动力。淘系和抖音是当前线上面膜销售的两大核心平台,合计占据线上面膜销售额的九成以上,二者的增长差异清晰反映了线上渠道流量迁移的趋势。线下渠道面膜销售多开架陈列,用户以随机购买为主,转化率偏低,且运营成本逐年上升,越来越多品牌逐步缩减线下铺货规模,把更多资源倾斜到线上运营。

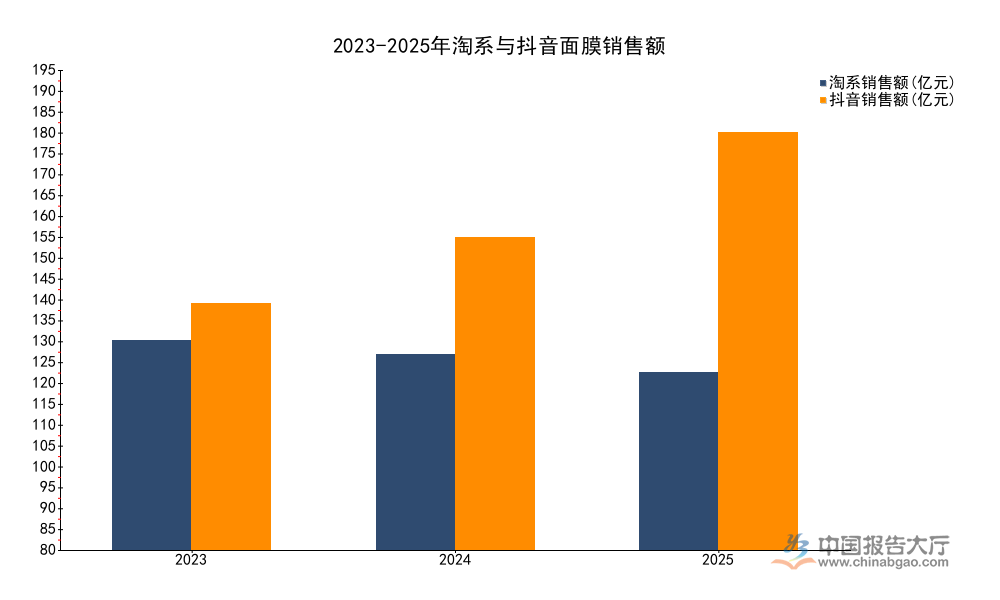

现有数据覆盖了2023年至2025年两个平台的完整年度销售额数据,口径统一为平台站内零售额,可清晰对比两个平台的增长差异,反映渠道迁移的节奏。

| 年份 | 淘系销售额 | 抖音销售额 |

|---|---|---|

| 2023 | 95.9 | 112.6 |

| 2024 | 89.6 | 142.8 |

| 2025 | 81.4 | 191.0 |

淘系面膜销售额连续三年下滑,抖音面膜销售额则保持高速增长,三年间涨幅超过70%,渠道向抖音迁移的趋势明确。这背后与抖音内容种草带动转化的模式适配面膜这类功效性快消品的销售逻辑直接相关,主播试用分享的形式更容易获得消费者信任。

销售额由销量和均价两个核心指标共同决定,两个平台的销售额差异背后,既反映了流量规模的差异,也反映了定价策略和用户结构的差异。淘系作为传统搜索电商平台,用户更倾向于购买中高端面膜产品,决策逻辑偏向品牌和功效验证,抖音作为内容电商平台,依托兴趣种草带动了大量中低端产品的走量,用户决策更易受内容推荐影响。

销量规模直接反映了平台覆盖的用户购买频次,面膜作为快消品,走量能力是品牌选择渠道的核心参考指标。抖音依托短视频种草的泛流量覆盖,吸引了大量价格敏感型的新用户,也带动了面膜产品的动销,近年两个平台的销量变动呈现明显分化,现有数据覆盖了2023到2025年三个完整年度的销量数据,口径统一为平台年度成交销量,单位统一为百万件。

| 年份 | 淘系销量 | 抖音销量 |

|---|---|---|

| 2023 | 90.2 | 196.1 |

| 2024 | 109.1 | 224.8 |

| 2025 | 91.4 | 271.0 |

抖音的面膜销量始终是淘系的两倍以上,且差距逐年扩大,2025年抖音销量已经接近淘系的三倍。淘系销量在2024年出现短期增长后,2025年回落至2023年的水平,整体呈现波动稳定态势,这与淘系整体流量增长见顶直接相关,增量空间已经基本见顶。

均价反映了平台的产品价格带结构,也反映了用户的购买力水平,不同平台的基因差异决定了其价格带定位不同。传统电商平台积累了大量对品牌认可度更高的用户,对价格敏感度更低,内容电商平台则更擅长拉动高性价比产品的走量,近年两个平台的均价变动也呈现出不同的趋势,现有数据覆盖了三个年度的均价数据,口径统一为每单件产品的成交均价,单位为元/件。

| 年份 | 淘系均价 | 抖音均价 |

|---|---|---|

| 2023 | 106.3 | 57.4 |

| 2024 | 82.2 | 63.5 |

| 2025 | 89.0 | 70.5 |

淘系面膜均价始终高于抖音,二者的价差逐年缩小,从2023年的近50元缩小到2025年的不足20元。淘系均价回落一方面反映了平台内面膜产品价格带下移,另一方面也反映了高单价产品份额的下滑,抖音均价逐年上涨,说明平台内产品结构逐步向中高端升级,不再仅依靠低价产品走量,用户结构也在持续优化。

更多面膜行业研究分析,详见中国报告大厅《面膜行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。