中国报告大厅网讯,空压机的下游应用领域十分广泛,包括装备制造、汽车、冶金、电力、电子、医疗、纺织等工业领域,以下是2025年空压机行业现状分析。

《2025-2030年中国空压机市场专题研究及市场前景预测评估报告》指出,全球空压机行业产量近年来呈现稳步增长态势,新型空压机如离心式空压机、滑片式空压机等逐渐崭露头角。这一趋势与全球工业化进程加速、制造业升级以及新兴产业崛起等因素密切相关。

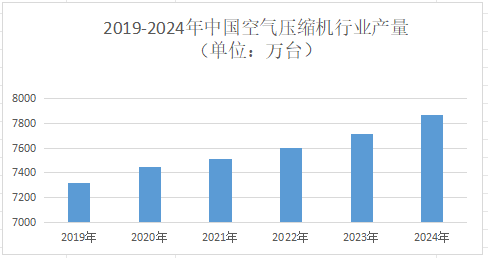

中国作为全球最大的工业品生产国和消费国,空压机行业产量规模庞大。2024年中国空气压缩机行业产量约7868万台,同比增长9.5%。这一增长得益于国内产业结构的调整以及下游行业的快速发展。随着国内制造业向高端化、智能化、绿色化转型,对空压机的需求不断增加,促使企业扩大生产规模,提高产量。

螺杆式空压机是中国空压机市场的重要产品类型。2023年中国螺杆空压机产业产量约为66.0万台,市场规模达到155.0亿元。近年来,中国螺杆空压机产量呈现增长趋势,这主要得益于国内企业在技术研发和生产制造方面的不断进步。国内头部空压机企业如开山股份、东亚机械、汉钟精机等掌握螺杆机的设计、生产技术,基本达到国外同类产品的水平。同时,随着永磁变频、两级压缩、干式无油等新技术的应用,螺杆机的性能不断提升,市场竞争力增强,进一步推动了产量的增长。

活塞式空压机在中国空压机市场也占据一定份额,但产量增长受到一定限制。由于活塞式空压机在能耗和噪音方面的劣势,以及环保政策的收紧,其市场份额逐渐被螺杆式等更高效的空压机所取代。不过,在一些对成本较为敏感、对性能要求不高的领域,活塞式空压机仍有一定的市场需求,因此仍保持一定的产量。

中国空压机行业产量在区域上呈现出一定的集中性。长三角、珠三角和环渤海地区是中国空压机产业的主要集聚区。这些地区经济发达,工业基础雄厚,制造业规模庞大,对空压机的需求旺盛。同时,这些地区拥有完善的产业链配套,从原材料供应、零部件制造到整机生产,形成了完整的产业生态,有利于空压机企业的生产和发展。例如,长三角地区拥有众多知名的空压机企业和配套供应商,产业协同效应明显,能够提高生产效率,降低生产成本,从而促进产量的提升。

空压机行业现状分析指出,在短期内,中国空压机行业产量有望继续保持增长态势。一方面,传统制造业的智能化改造和新兴产业的快速发展将持续拉动空压机的需求。例如,新能源汽车产业的持续增长将带动相关空压机产品的产量增加。另一方面,技术创新将不断推动产品升级,提高生产效率,降低生产成本,有利于企业扩大生产规模。随着节能技术和智能化技术的进一步普及,企业对高效、智能空压机的市场需求将不断增加,促使企业增加产量以满足市场需求。预计2025-2026年中国空压机行业产量增长率将保持在5%-8%左右。

从长期来看,中国空压机行业产量增长将逐渐趋于稳定。随着市场规模的不断扩大,市场逐渐趋于饱和,产量增长速度可能会放缓。然而,随着科技的不断进步和新兴产业的持续发展,仍将为空压机行业带来新的增长机遇。例如,随着人工智能、大数据、物联网等技术的深入应用,空压机将向更加智能化、数字化、网络化的方向发展,可能会催生新的市场需求,推动产量增长。同时,国家对节能环保的要求不断提高,将促使企业加大研发投入,推出更加高效、节能、环保的空压机产品,这也将为行业产量增长提供动力。预计2027 - 2030年中国空压机行业产量将保持年均3% - 5%的增长速度。

总之,中国空压机行业产量在过去几年取得了显著的增长,并且在未来仍具有较大的发展潜力。全球工业化进程的加速、传统制造业的升级以及新兴产业的崛起为空压机行业提供了广阔的市场空间。

更多空压机行业研究分析,详见中国报告大厅《空压机行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。