中国报告大厅网讯,焊接机器人具备高自动化程度、高精度和高稳定性、智能化决策、适应性强、高安全性等特点,以下是2025年焊接机器人市场规模分析。

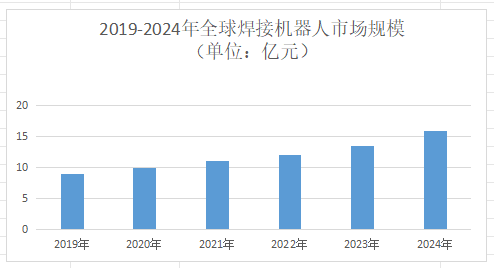

《2025-2030年中国焊接机器人产业运行态势及投资规划深度研究报告》指出,2024年全球焊接机器人销量达10.23万台,同比增长1.6%,市场规模突破15.92亿元,同比增长43.2%。预测,到2030年全球智能焊接机器人销量将达到5.03万台,市场规模将超过80亿元,2025-2030年复合增长率超30%。这一预测反映了智能焊接从“可选”向“必需”的转变,尤其在高端制造领域,智能焊接已成为提升竞争力的核心手段。

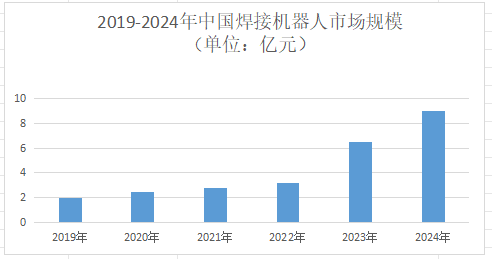

中国焊接机器人市场在2024年恢复增长,全年销量5.25万台,同比增长12.9%。其中,智能焊接机器人表现尤为亮眼,市场规模从2022年的3.2亿元跃升至2024年的9亿元,年复合增长率达70.1%。预测,2025年中国智能焊接机器人市场规模将达12.13亿元,2030年突破47亿元,2025-2030年复合增长率超30%。国家“十四五”规划明确提出推动制造业智能化升级,对焊接机器人等关键设备给予补贴和税收优惠。

全球焊接机器人市场呈现“日系主导、欧美跟进、中国崛起”的格局。发那科、安川电机、库卡等日系和欧系企业占据高端市场,但在智能焊接领域,中国企业的创新速度更快。例如,埃斯顿通过收购德国Cloos,快速切入高端焊接市场,其智能焊接机器人已应用于奔驰、宝马等车企的生产线。

中国本土企业在智能焊接机器人领域已形成三大梯队。埃斯顿、新时达、埃夫特等企业,具备全产业链能力,产品覆盖弧焊、点焊、激光焊等多工艺,2024年市占率合计超40%。凯尔达、配天机器人等企业,聚焦细分领域(如钢结构、船舶),通过定制化方案和性价比优势占据市场份额。唐山英莱、海宁哈工现代等企业,专注于传感器、控制系统等核心零部件的研发,为头部企业提供配套。

2022年中国焊接机器人市场外资品牌占比超60%,但到2025年,国产弧焊机器人国产化率将超过55%,智能焊接机器人领域国产化率更高。国产控制器、减速器等核心零部件的性能已接近进口产品,但价格低30%-50%。

智能焊接机器人的核心竞争力在于“感知-决策-执行”全链路的智能化。基于深度学习的焊接参数优化模型,通过海量数据训练,可自适应不同材料(如铝合金、高强度钢)的焊接需求,参数调整时间从30分钟缩短至5秒。通过5G低时延通信和边缘计算,实现6台以上机器人的协同作业,响应速度提升30%,适用于船舶曲面焊接等复杂场景。

焊接机器人市场规模分析指出,弧焊仍是智能焊接的主要工艺,但点焊、激光焊等工艺的渗透率正在提升。在新能源汽车电池托盘焊接中,激光焊因热影响区小、变形低,成为首选工艺。2024年激光焊机器人销量同比增长50%,占智能焊接机器人总量的20%。

具身智能焊接机器人是行业未来5-10年的重点发展方向。通过AI视觉系统自动识别工件型号和焊缝位置,生成最优焊接路径,无需人工编程。实时监测焊接过程中的温度、熔池状态等参数,动态调整电流、电压等参数,确保焊缝质量。搭载可移动底盘,在车间内自主导航,完成多工位焊接任务,适用于柔性生产线。

到2030年,智能焊接机器人将不再是少数企业的“奢侈品”,而是制造业的“基础设施”。覆盖从汽车、船舶到航空航天、能源装备的绝大多数高端制造场景。对于企业而言,抓住智能焊接的机遇,意味着在未来的竞争中占据先机。无论是通过自主研发提升技术能力,还是通过合作模式降低应用门槛,智能焊接都将成为制造业转型升级的关键抓手。

更多焊接机器人行业研究分析,详见中国报告大厅《焊接机器人行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。