中国报告大厅网讯,风电作为新能源核心领域,近年来在双碳目标推动下保持快速发展,当前行业现状呈现规模扩张与结构调整并行的特征,接下来从产业规模、竞争结构、核心痛点与发展空间多个维度展开研判。

国内风电装机统计口径分为新增装机与累计装机,新增装机反映年度市场增量,累计装机反映产业积累规模,不同统计机构的统计口径略有差异,能源局数据为并网装机口径,行业协会数据为吊装装机口径,二者差异主要来自并网滞后周期,一般在3-6个月左右。梳理近年来国内风电装机数据,可以看到行业整体保持持续增长态势,仅少数年份受政策调整影响出现增速波动,整体增长逻辑清晰,连续多年保持双位数增长,产业规模持续扩大。结合已公布的权威数据整理核心指标如下:

| 指标 | 2023年 | 2024年 |

|---|---|---|

| 累计装机容量(万千瓦) | 47500 | 52068 |

| 累计同比增速(%) | 20.0 | 18.0 |

| 年度新增装机容量(万千瓦) | 7937 | 8699 |

| 新增装机同比增速(%) | - | 9.6 |

| 年度新增装机数量(台) | - | 14388 |

从现有数据观察,国内风电累计装机规模连续多年保持10%以上增速,2024年增速略有回落,但仍保持中高速增长水平,新增装机规模持续攀升,显示行业终端需求依然保持景气。增速回落主要受产业链供应链调整以及部分项目并网节奏推迟影响,不改变行业长期增长的基本趋势。

进一步来看,国内风电装机增长的驱动力已经从政策补贴驱动转向市场需求驱动,平价上网时代,风电度电成本已经低于传统火电,具备了市场化竞争力,发电企业开发风电项目的积极性主要来自于碳排放成本下降以及清洁能源的市场溢价,增长的内生动力已经形成,即使没有政策补贴,依然能够保持稳定的新增投资。从投资端来看,国内风电年度投资规模已经超过3000亿元,带动上下游数十个产业的发展,成为拉动国内固定资产投资的重要领域,对稳增长的贡献持续提升。

国内风能资源分布不均衡,“三北”地区(西北、华北、东北)风能资源禀赋优异,年利用小时数普遍超过2000小时,开发成本更低,是国内陆上风电的核心布局区域。近年来随着国家级风电大基地项目持续推进,“三北”地区装机占比进一步提升,核心省份的装机规模已经突破千万千瓦级别,整理国内主要风电省份2023年累计装机数据如下:

| 省份 | 累计装机量(万千瓦) |

|---|---|

| 内蒙古 | 6961 |

| 新疆 | 3258 |

| 河北 | 3141 |

三个省份累计装机占2023年全国总装机的近30%,充分体现了国内风电装机向资源优势区域集中的特征。河北已公布规划到2027年风电光伏总装机达到11900万千瓦,后续仍有较大增长空间,区域集中度将进一步提升。

除了“三北”地区的陆上风电,东部沿海地区是海上风电的核心布局区,江苏、广东、福建三省海上风电累计装机占全国的80%以上,近年来随着深远海风电技术突破,沿海省份海上风电规划规模持续提升,部分省份已经启动深远海风电示范项目的招标工作。区域层面呈现出北陆上、东海上的差异化布局特征,不同区域的风电开发主体也呈现差异,“三北”地区以国有能源央企开发为主,民营资本参与度相对较低,沿海海上风电项目因为投资规模更大,单项目投资普遍超过百亿元,民营资本参与度更低,项目开发更多依赖央企的资金与资源优势,这一格局短期内不会发生明显改变。

风电按照开发场景分为陆上风电与海上风电两大核心细分赛道,二者在开发技术、投资成本、资源禀赋上存在明显差异。国内风电发展早期以陆上风电为主,开发技术成熟,资源获取难度低,投资规模小,因此发展速度更快。近年来海上风电技术逐步成熟,开发规模逐步提升,但市场结构依然以陆上风电为绝对主体,整理不同年度的新增并网与市场规模数据如下:

| 统计周期 | 细分领域 | 新增并网装机量(万千瓦) | 市场规模(亿美元) |

|---|---|---|---|

| 2023年 | 陆上风电 | 7219 | 833 |

| 2023年 | 海上风电 | 718.3 | 201 |

| 2024年1-9月 | 陆上风电 | 3670 | - |

| 2024年1-9月 | 海上风电 | 247 | - |

从数据可以看出,无论新增装机规模还是市场规模,陆上风电都占据八成以上的市场份额,2024年前三季度海上风电新增装机占比进一步下降,主要受海上风电补贴退坡后项目开发节奏调整影响,开发商等待技术进一步成熟降本后再开工,随着深远海风电项目逐步落地,后续海上风电占比有望逐步提升。

陆上风电的单位千瓦投资成本显著低于海上风电,当前陆上风电单位千瓦投资大概在3500-4000元左右,海上风电单位千瓦投资普遍在8000元以上,部分深远海项目甚至超过10000元,成本差异导致陆上风电的度电成本更低,在平价上网时代竞争力更强,因此项目开发积极性更高。而海上风电的优势在于不占用陆地资源,风能资源更稳定,利用小时数比陆上风电高30%以上,因此长期发展潜力依然被市场看好,当前技术迭代方向主要是更大单机容量的机组,降低单位千瓦的开发成本,提升项目收益率,近年来海上风电单机容量已经从原来的3MW提升到10MW以上,15MW-18MW机型已经进入试验阶段,技术迭代速度明显快于陆上风电。

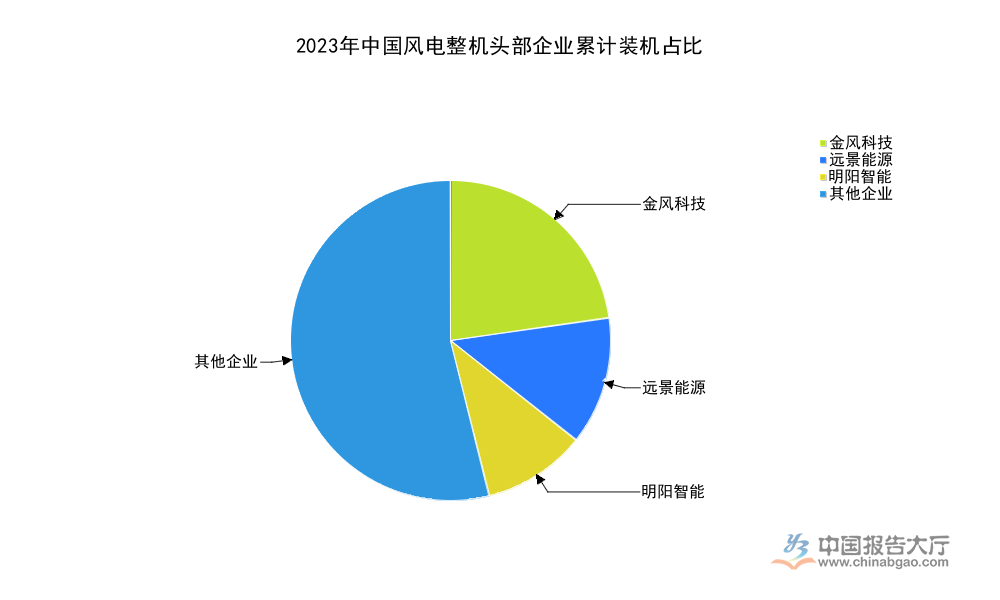

风电整机是风电产业链中游的核心环节,连接上游零部件供应商与下游发电开发商,行业进入门槛较高,资金与技术壁垒突出,新进入者难以突破头部企业的供应链与客户资源优势。经过多年的行业整合,国内风电整机行业已经形成较为稳定的头部竞争格局,整理2023年国内风电整机行业竞争数据如下:

| 企业名称 | 累计装机占比(%) | 累计装机规模(万千瓦) |

|---|---|---|

| 金风科技 | 22.7 | 超过10000 |

| 远景能源 | 12.9 | 超过6000 |

| 明阳智能 | 10.4 | 接近5000 |

头部三家企业累计占比已经超过45%,全行业CR5接近60%,行业集中度处于较高水平,头部企业在技术研发、供应链管理、订单获取上都具备明显优势,后续行业集中度有望进一步提升,中小整机企业的生存空间持续被压缩。

金风科技在陆上风电领域优势突出,2023年新增吊装容量达到1567万千瓦,市场占比达到19.7%,位居行业第一,供应链体系成熟,成本控制能力突出,在低风速风电领域的技术优势明显。明阳智能在海上风电领域的优势更为突出,国内海上风电整机市场占比超过三成,近年来持续加大海上风电技术研发投入,大兆瓦机型推出速度领先行业。远景能源则在技术研发和新兴市场布局上更为积极,在海风整机和储能配套领域布局较早,三家企业形成差异化竞争的格局。近年来随着风电技术迭代速度加快,头部企业每年都推出更大单机容量的新机型,研发投入占营业收入的比重普遍保持在5%以上,中小整机企业因为研发投入不足,技术迭代跟不上,逐步被市场淘汰,部分已经退出整机制造领域,转向零部件配套或者运维服务市场。

国内风电装机快速增长的同时,消纳问题一直是制约行业发展的核心痛点,尤其是“三北”地区,因为当地电力需求规模有限,外送通道容量不足,部分省份风电弃风率曾经超过20%,造成了大量的资源浪费。近年来随着多条特高压输电通道的建成投运,以及新能源电力消纳保障机制的推行,全国平均弃风率已经下降到个位数,弃风问题得到明显缓解,但部分资源丰富省份依然存在消纳空间不足的问题,部分项目即使完成装机,也无法实现及时并网,影响项目收益率,拉长了投资回报周期。

究其本质,风电的出力特性具有间歇性和波动性,大规模并网会对电网的稳定性造成冲击,而当前国内电网的灵活性调节资源不足,抽水蓄能、燃气电站等调节电源建设速度滞后于新能源装机增长,储能配套规模依然偏低,无法完全匹配风电出力的波动,导致部分时段无法全额消纳风电电力。此外,风电项目的并网审批流程较长,涉及土地、环保、林业等多个部门的审批,部分项目完成建设后需要等待较长时间才能拿到并网批复,进一步降低了开发主体的投资积极性。近年来部分地区开始推进分散式风电的发展,在用电负荷中心就近开发就近消纳,一定程度上缓解了消纳问题,但分散式风电的开发规模受土地资源限制,难以成为主流开发模式,无法从根本上解决大规模风电基地的消纳问题。

风电产业链上游主要是叶片、轴承、齿轮箱、发电机等零部件制造环节,原材料成本占零部件成本的比重超过六成,近年来钢材、碳纤维等大宗商品价格波动幅度较大,给产业链上下游带来了较大的成本压力,平价上网时代,风电项目的上网电价已经完全放开,由市场交易形成,成本高低直接决定了项目的收益率,因此全产业链都在推进降本工作,通过技术进步和规模效应降低单位成本。

行业机构预测,国内风电建设成本年均降幅将保持在3%左右,2024年到2029年累计降幅将超过15%,降本的核心方向主要是技术降本,通过提升单机容量,降低单位千瓦的原材料消耗,同时提升风机的发电效率,摊薄固定成本,此外产业规模效应也会带动单位制造成本下降。不过当前核心零部件比如大兆瓦风机轴承依然存在较高的进口依赖,进口轴承的价格较高,推高了整机成本,国内供应商的技术验证周期较长,需要经过实际运行验证才能大规模推广,短期内难以实现全面进口替代,因此降本速度受到一定限制,部分核心环节的降本速度低于市场预期,给整机企业的利润带来了持续压力。近年来多数整机企业的毛利率都维持在较低水平,部分企业甚至出现亏损,成本压力下,行业整合速度进一步加快,劣势企业逐步出清,行业资源进一步向头部企业集中。

双碳目标下,国内新能源发展政策持续向好,多个省份都出台了本地“十四五”“十五五”时期的风电光伏发展规划,明确了风电的发展目标,为行业中长期增长提供了清晰指引,整理部分省份已公布的风电光伏规划总装机数据如下:

| 省份 | 规划截止时间 | 规划总装机(万千瓦) |

|---|---|---|

| 湖北 | 2025年12月 | 3200 |

| 河北 | 2027年12月 | 11900 |

从已公布的规划来看,国内各省份对风电光伏的发展需求较高,规划规模持续提升,风电作为新能源发电的核心品种,将在规划落地过程中保持较高的新增装机规模,政策端的支持为行业中长期发展提供了清晰的增长空间。

国家层面已经明确了2030年非化石能源占一次能源消费比重达到25%左右的目标,风电累计装机规模规划达到10亿千瓦,对应未来每年依然需要数千万千瓦的新增装机,政策导向清晰,大基地项目、海上风电项目、分散式风电项目多轮驱动,保障行业的增长动力。近年来针对风电开发中的土地、环保、并网等问题,多个部门都出台了配套支持政策,简化审批流程,降低开发门槛,为行业发展创造了良好的政策环境,相较于其他新能源品种,风电的技术成熟度更高,度电成本已经低于煤炭发电,具备了平价上网的竞争力,在政策推动下,替代传统化石能源的速度持续加快,对保障国家能源安全,降低对外能源依存度的贡献持续提升。

国内风电产业的发展也带动了全球风电市场的扩张,中国整机企业的出口规模持续增长,全球市场份额已经超过三成,成为全球风电装备的主要供应国。行业机构预测,到2029年全球风电整体市场规模将超过1100亿美元,国内市场占比将保持在六成以上,依然是全球风电市场的核心增长极。

从需求端来看,全球多个国家都出台了碳中和目标,新能源发电需求持续增长,为中国风电装备出口创造了良好的外部市场环境,国内头部整机企业已经在欧洲、东南亚、拉美等多个区域建立了生产基地和销售网络,出口规模保持年均20%以上的增速,出口已经成为国内头部企业新的业绩增长点,能够对冲国内市场的周期性波动。从供给端来看,国内风电产业链完整,零部件配套能力全球领先,制造成本低于其他国家,具备较强的国际竞争力,未来出口市场的增长空间依然较大,将带动国内风电产业整体规模的扩张。

需要说明的是,国际市场地缘政治风险较高,部分国家对中国风电装备的进口设置了贸易壁垒,也有部分国家的电力需求增长较慢,并网配套不足,可能会对出口增长造成一定影响,出口增速可能会出现阶段性波动,行业发展依然存在一定的不确定性。

如需获取风电产业链细分数据与定制化研究服务,可联系专业研究机构对接。

更多风电行业研究分析,详见中国报告大厅《风电行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。