中国报告大厅网讯, 废油作为再生资源产业链核心的上游原料品类,其资源化利用赛道的投资热度持续提升,当前废油行业投资现状已经呈现出头部集中、技术导向的特征,不同细分环节的投资回报率分化明显,政策监管趋严背景下,不合规产能出清释放出了新的投资空间。

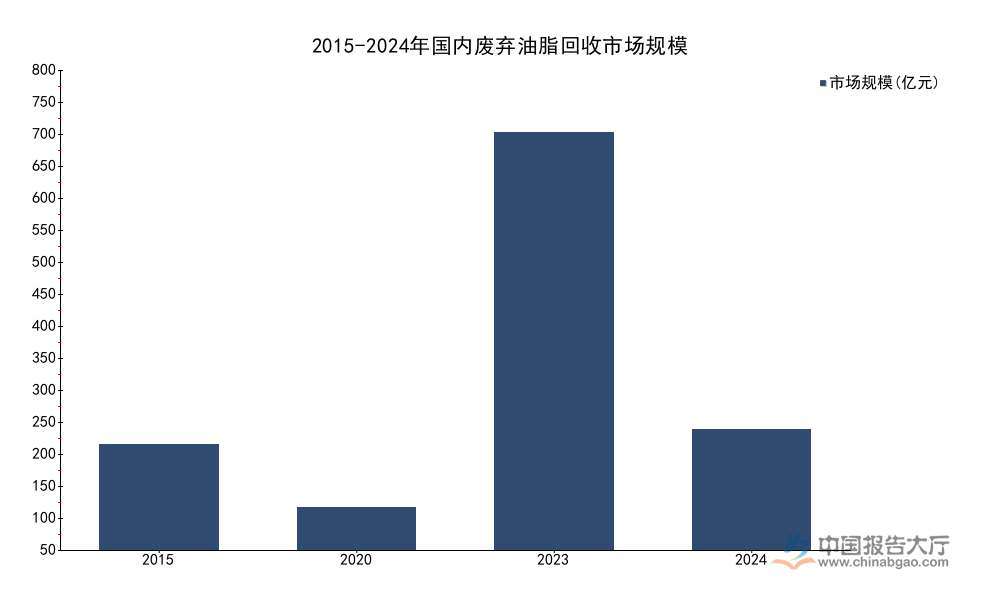

上游回收端是废油产业的入口,长期以来呈现分散化特征,中小散户占据多数回收份额,投资门槛低但合规性不足,回流餐桌、非法售卖等问题长期存在。近年来国内监管体系不断完善,头部企业开始布局标准化的回收网络,投资重心从单点收油转向数字化、标准化收集体系建设,行业市场规模过去十年持续扩张,核心数据整理如下:

| 年份 | 市场规模(亿元) | 餐厨废油利用规模(亿元) | 餐厨废油占比(%) |

|---|---|---|---|

| 2015 | 192.53 | 30.65 | 15.92 |

| 2020 | 77.36* | - | - |

| 2021 | - | 110.88 | 23.00 |

| 2023 | 760 | 200 | 26.32 |

| 2024 | 220* | - | - |

*注:统计口径为废弃油脂回收细分板块

从数据变化可以看到,国内废弃油脂回收市场规模十年间增长明显,增长速度领先多数再生资源细分品类,说明回收端的资源化价值已经得到市场认可。2024年回收利用量出现同比下滑,主要受下游出口需求收缩带动,行业投资增速出现阶段性调整,头部企业依旧保持对回收网络布局的投入。

中游处理端连接上游原料回收与下游资源化产品生产,是废油行业投资的核心环节,不同细分品类的处理投资特征差异显著。餐饮废油主流加工方向为生物柴油,工业废油尤其是废润滑油主流加工方向为再生基础油,两类赛道的产能投资和利用率表现出明显分化,核心数据整理如下:

| 细分领域 | 总建成产能(万吨) | 有效产能(万吨) | 实际产量(万吨) | 行业产能利用率(%) |

|---|---|---|---|---|

| 废油基生物柴油 | 348 | - | 247.95 | 约71.2 |

| 废润滑油再生 | 709 | 492 | 81 | 16 |

国内生物柴油行业过去十年受益于海外需求拉动,产能扩张速度较快,行业整体产能利用率维持在较高水平,头部企业的产能利用率更高。与之形成对照的是,废润滑油再生行业虽然原料供给充足,但是受合规成本高、回收体系分散等因素影响,行业整体产能利用率处于较低水平,大量闲置产能来自不合规中小玩家,未来出清空间较大。

从投资逻辑看,中游处理端的核心壁垒在于合规资质和稳定原料供给,新进入者需要同时解决资质和原料两大问题,投资门槛明显提升,头部企业凭借现有优势持续扩张,市场集中度逐步提升。

下游资源化产品的需求规模和价格直接决定整个产业链的投资回报水平,国内废油基生物柴油过去很长一段时间依赖海外市场需求,出口市场的波动直接传导至产业链上下游,影响投资热度。不同阶段出口市场的变化清晰反映了需求端对投资的影响,核心数据整理如下:

| 时间区间 | 出口量(万吨) | 同比变化(%) |

|---|---|---|

| 2015年 | 1.8 | - |

| 2023年 | 195.0 | - |

| 2024年 | 111.17 | -42.99 |

| 2025年1-5月 | 31.5 | -47.9 |

出口市场从2015年到2023年的高速增长,直接带动了国内废油产业链全环节的投资扩张,大量资本进入产业链上下游。2024年以来出口市场出现持续大幅收缩,直接导致全产业链投资热度下降,部分在建产能放缓投资进度。从现有趋势看,出口市场的阶段性收缩倒逼国内企业开拓国内市场需求,国内生物柴油掺混应用的推广,成为决定未来下游投资回报的核心变量。

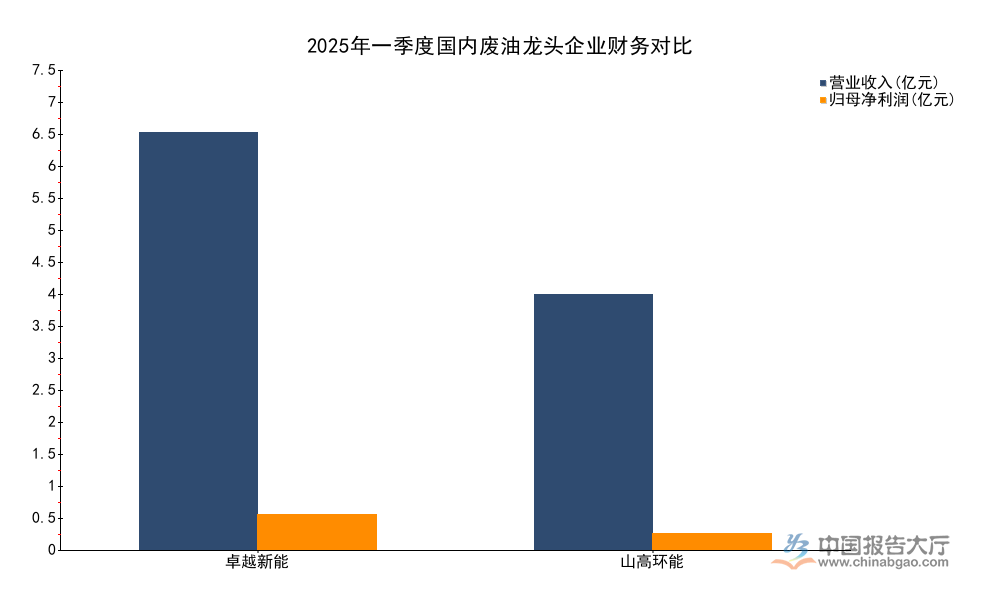

废油行业的投资主体已经逐步从中小民营资本转向上市龙头企业,头部企业凭借合规资质、规模化回收网络和技术研发优势,持续扩张市场份额,行业出清过程中头部企业的抗风险能力更加突出。2025年一季度两家国内核心龙头企业的公开财务数据整理如下:

| 企业名称 | 营业收入(亿元) | 归母净利润(亿元) |

|---|---|---|

| 卓越新能 | 7.09 | 0.61 |

| 山高环能 | 4.34 | 0.28 |

从财务数据可以看到,两家头部企业在行业调整周期内均实现盈利,体现出较强的经营稳定性。两家企业的业务布局各有侧重,卓越新能侧重下游生物柴油加工环节,山高环能侧重上游废弃油脂回收环节,不同业务结构受出口市场波动的影响程度不同,龙头企业凭借资金和资质优势,依旧在行业调整期推进产能和市场布局,行业头部集中趋势不会改变。

废油品类中含油污泥、废矿物油等属于危险废物,合规处置的技术要求高,长期以来大量存量危废得不到有效处理,同时随着石油化工行业生产持续,每年新增一定量的废油类危废,合规处置需求持续释放。国内已经出台明确的环保标准,对废油类危废处置的技术参数提出明确要求,核心标准参数整理如下:

| 标准维度 | 参数要求 |

|---|---|

| 危险废物焚烧炉最低温度 | ≥1100℃ |

| 焚烧烟气最小停留时间 | ≥2.0秒 |

| 焚烧最低燃烧效率 | ≥99.9% |

| 焚烧最低焚毁去除率 | ≥99.99% |

| 焚烧残渣最高热灼减率 | <5% |

| 二噁英排放监测限值 | 0.1ng TEQ/m³ |

| 原料含油率适宜范围 | 8-60% |

| 原料氯含量上限 | <3% |

这些标准明确了合规处置的门槛,也为技术研发投资指明了方向,传统焚烧法处置能耗高、二次污染风险大,新型无氧热解技术不仅可以回收油品,综合能耗较焚烧法降低40%,油品回收率可以达到78%以上,符合现行环保标准要求。针对存量历史油泥治理和新增废油危废处置,技术升级类投资具备明确的市场需求,潜在增长空间充足。

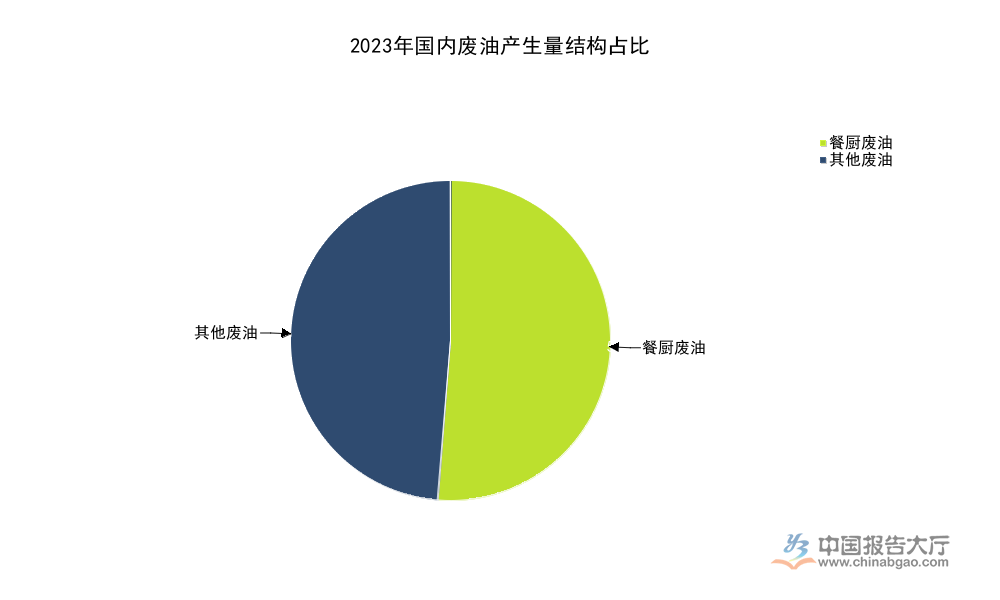

国内废油行业整体存在明显的结构性供给缺口,不合规产能占据一定市场份额,监管趋严背景下不合规产能持续出清,给合规产能投资留下充足的市场空间。从废油产生和利用的结构来看,不同细分品类的开发程度差异明显,核心结构数据整理如下:

| 品类 | 产生量(万吨) | 产生占比(%) | 利用量(万吨) | 利用占比(%) |

|---|---|---|---|---|

| 总废油 | 1560 | 100 | 850 | 100 |

| 餐厨废油 | 800 | 51.28 | 225 | 26.47 |

从结构数据可以看到,国内餐厨废油产生量占总废油产生量的一半以上,但是利用量占比仅为四分之一左右,还有大量餐厨废油没有进入合规资源化利用渠道,合规利用产能存在缺口。除此之外,国内废润滑油年产生量超过750万吨,合规再生产量仅为81万吨,多数废润滑油通过不合规渠道流入市场,对环境造成潜在风险,随着监管体系不断完善,合规产能的替代空间较大。

究其本质,废油行业投资的核心痛点在于原料供给的不确定性,上游回收端的分散性导致头部企业也难以完全垄断原料供给,中小散户回收成本更低,往往会抬高原料收购价格,压缩中下游处理环节的利润空间,不少新进入者因为拿不到稳定低价的原料,产能长期处于闲置状态。废润滑油再生行业整体16%的产能利用率,很大一部分原因就是原料供给不稳定。

从需求端看,生物柴油作为国内废油资源化的核心产品,需求端对出口的依赖度仍然较高,海外政策调整和需求波动会直接影响国内产业链的盈利水平,2024年以来的出口收缩已经导致全产业链投资回报率下降,需求端的波动性是投资需要考虑的核心风险。

政策端来看,国内对废油尤其是废油类危废的监管标准持续提升,企业需要持续投入资金升级环保设施,合规成本不断上升,不少中小产能因为无法承担合规成本逐步退出市场,新进入者需要预留足够的合规投资预算,避免出现投资超预算的问题。

三个核心洞察:

如需获取废油行业合规投资标的梳理报告,可留言咨询获取详细内容。

更多废油行业研究分析,详见中国报告大厅《废油行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。