中国报告大厅网讯,不锈钢管产业布局是我国金属加工制造业供给侧结构性改革的核心观测领域之一,作为中游管状金属制品,不锈钢管连接上游不锈钢冶炼与下游多领域应用,其产业变迁直接反映国内制造业升级与外贸竞争的变化趋势。

我国不锈钢管行业起步较晚,伴随国内不锈钢产能扩张与下游制造业需求崛起,产量保持长期增长趋势。早期国内不锈钢管产能集中在少数国有钢厂,产品以中低端通用型为主,高端产品依赖进口,产量整体规模较小。上世纪90年代以来,民营不锈钢加工企业逐步崛起,推动行业产能快速扩张,产量规模持续提升,不同历史阶段的产量变化清晰反映行业的扩张节奏,也折射出国内不锈钢产业链从原料到成品的本土化替代过程。

| 年份 | 产量(万吨) |

|---|---|

| 1990 | 5 |

| 2001 | 50 |

| 2024 | 370 |

产量从1990年的5万吨增长至2024年的370万吨,三十余年间复合增速超过8%,反映国内不锈钢管行业从补充进口到全球最大生产国的转变。近年行业产能扩张速度快于需求增长,部分中小企业产能出现闲置,行业整体产能利用率呈下滑趋势,结构调整压力逐步显现。

上世纪90年代,国内不锈钢冶炼产能不足,原材料依赖进口,直接限制了不锈钢管行业的发展,产量整体维持在低位,年总产量始终没有突破10万吨。进入21世纪后,我国不锈钢粗钢产能快速扩张,从2000年的不足百万吨增长至2024年的超过三千万吨,为不锈钢管行业提供了充足的原材料供给,彻底解决了原材料卡脖子的问题,带动产量快速提升。同时,国内下游行业对不锈钢管的需求持续增长,建筑、石化、能源等领域的需求扩容,进一步推动产能向国内转移,全球不锈钢管产能逐步向中国集中。目前中国已经成为全球最大的不锈钢管生产国与出口国,产量占全球总产量的比例超过七成,行业的技术水平也不断提升,原本依赖进口的高端核电用管、石油化工用管已经实现国产替代,部分头部企业的产品已经出口至欧美发达市场。

国内不锈钢管行业的产能集中度逐步提升,头部企业凭借技术、资金、客户资源优势,不断扩大市场份额,中小企业则集中在中低端通用型产品领域,竞争压力较大。头部企业普遍将高端产品作为核心战略方向,通过持续的研发投入推出适配下游高端领域需求的新品,抢占核电、石化、海洋工程等高端细分市场,不同头部企业的业务背景不同,产能布局也存在差异,国有大型钢厂依托上游原材料一体化优势,在出口市场具有明显的成本优势,民营专业加工企业则在高端细分领域积累了更强的技术优势,产品结构更偏向高附加值领域。

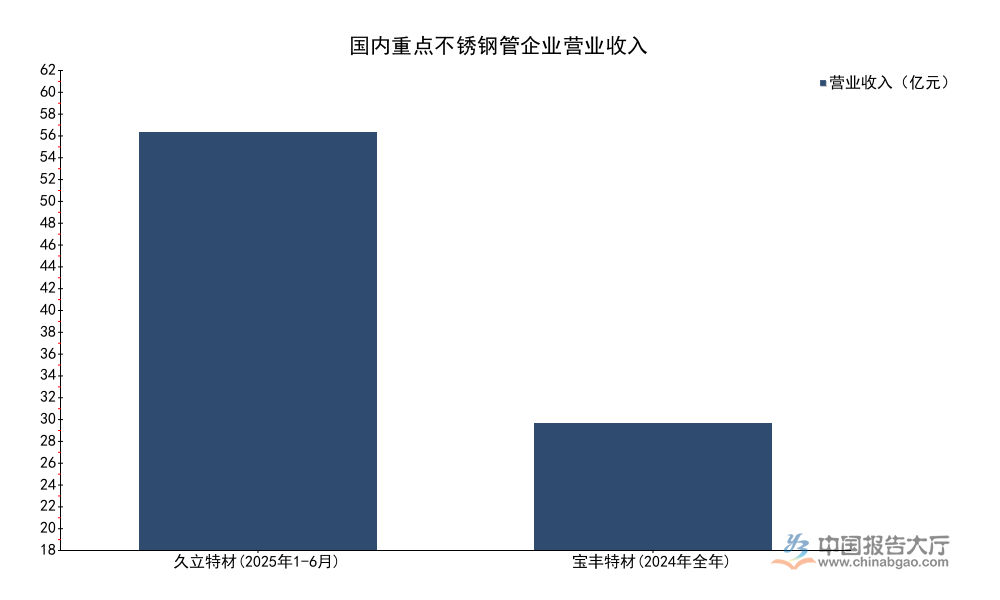

| 企业名称 | 营业收入(亿元) | 统计周期 |

|---|---|---|

| 久立特材 | 61.05 | 2025年1-6月 |

| 宝丰特材 | 18.50 | 2024年全年 |

不同规模的头部企业都在推进产品结构升级,营收规模更大的头部企业覆盖更多细分领域,既有通用型产品也有高端特种产品,中小型头部企业则更专注于细分高端领域,高端产品占比普遍更高。从现有数据观察,头部企业的营收规模保持稳定增长,高端产品占比提升带动盈利能力持续优于行业平均水平。

我国不锈钢管行业常年保持净出口状态,产品出口至全球多个国家和地区,近年贸易摩擦有所增加,乌克兰对中国无缝不锈钢管征收41.07%的反倾销税,期限从2020年12月延续至2025年12月,反映海外部分市场对中国低成本不锈钢管产品的竞争限制。由于对乌出口占国内总出口的比例较低,这一贸易措施对行业整体出口的影响十分有限,国内出口市场已经形成多元化布局,东南亚、中东、欧洲等市场占比逐步提升,分散了单一市场的贸易风险。月度进出口数据反映近期外贸的变化趋势,2025年11月的单月与累计数据呈现出明显的结构特征。

| 指标 | 2025年11月单月(万吨) | 2025年1-11月累计(万吨) | 累计同比变化率(%) |

|---|---|---|---|

| 进口量 | 0.3008 | 3.96 | -26.0 |

| 出口量 | 7.2294 | 74.20 | 15.7 |

| 净出口量 | 6.93 | 70.24 | 19.53 |

累计进口量同比下降26%,累计出口量同比增长15.7%,净出口规模保持接近20%的同比增长,反映国内不锈钢管产品的国际竞争力持续提升,高端产品进口替代推进,进口依赖度进一步下降。单月进出口环比均实现超过20%的增长,不排除年末赶订单等季节性因素的影响,全年增速仍待完整数据验证。

国内不锈钢管出口产品的性价比优势突出,在新兴市场国家的认可度持续提升,近年“一带一路”沿线国家基础设施建设与能源开发力度加大,带动不锈钢管需求增长,国内企业对这些市场的出口规模持续扩大,成为出口增长的核心动力。进口方面,国内高端产品替代逐步推进,整体进口规模持续下降,只有极少数国内暂时无法量产的超高精度特种不锈钢管仍然依赖进口,进口规模占国内总消费的比例不足2%,对行业整体影响极小。

进出口产品的结构差异直接体现在价格层面,出口以中低端通用型产品为主,进口以高端特种产品为主,因此进口价格远高于出口价格。2022年焊接不锈钢管的进口出口价格比达到2.6倍,这种价格差直接反映两类产品的附加值差异,也印证了进出口的结构分化。这种结构特征近年逐步发生变化,国内头部企业高端产品逐步替代进口,进口价格比有所下滑,但仍保持较高水平,高端领域的技术差距仍然存在,替代过程仍将持续。

2025年11月数据显示,国内不锈钢管主要进口来源地集中度达到60.7%,进口主要来自日本、德国、韩国等制造业发达国家,这些国家的龙头企业在高端不锈钢管领域拥有百年以上的技术积累,产品质量稳定性更高,主要供应国内高端装备制造与核电、航空航天等领域,需求规模虽然不大,但对国内高端制造业的配套仍然具有一定补充作用。

不锈钢管下游应用覆盖多个工业领域,不同领域的需求规模与产品要求差异较大,石油石化、海洋工程是最大的两个需求领域,对产品的防腐、耐压性能要求较高,高端产品占比较高,产品附加值也远高于普通通用产品。2023年国内工业不锈钢管的需求结构清晰反映各领域的占比情况。

| 应用领域 | 占比(%) |

|---|---|

| 海洋工程 | 37 |

| 石油石化 | 32 |

| 轴承行业 | 12 |

| 船舶行业 | 6 |

| 核电行业 | 6 |

| 火电行业 | 5 |

| 汽车行业 | 2 |

海洋工程与石油石化两个领域合计占比达到69%,是国内工业不锈钢管最核心的需求来源,能源领域相关需求的波动对行业整体需求影响较大。船舶、核电两个高端领域合计占比达到12%,随着国内核电装机与船舶制造产能的扩张,这两个领域的需求占比仍有提升空间,将成为行业需求增长的核心动力。

海洋工程领域对不锈钢管的耐腐蚀性能要求极高,尤其是深海油气开采平台用管,产品附加值远高于普通通用型产品,国内仅有少数头部企业能够实现量产,进口替代空间仍然存在,随着国内深海油气开发力度加大,这一领域的需求增长速度明显快于行业平均水平。石油石化领域是传统需求领域,国内炼油与化工产能持续扩张,带动不锈钢管需求稳定增长,同时旧设备改造也带来存量替换需求,整体需求保持平稳增长,波动幅度较小。轴承行业用不锈钢管对尺寸精度与光洁度要求较高,国内产能逐步成熟,已经实现大部分国产替代,需求随着轴承行业的稳定增长保持平稳。汽车行业用不锈钢管主要用于排气系统与结构件,随着新能源汽车对轻量化的要求提升,不锈钢管在汽车领域的应用逐步增加,但目前占比仍然较低,未来增长空间仍有待观察。

新兴领域主要包括核电、海上风电、新型储能等领域,这些领域的需求增长速度远高于传统领域,是带动行业高端产品需求增长的核心动力。近年国内核电装机容量持续增长,根据国家能源局公开数据,截至2024年底,国内在运核电装机容量超过6000万千瓦,在建装机容量超过2000万千瓦,按照核电中长期发展规划,到2030年国内在运核电装机容量将达到1.2亿千瓦,未来几年每年都将有不少于6台机组开工建设,核电项目建设持续推进带动核级不锈钢管需求持续增长。核级不锈钢管对产品的安全性、稳定性要求极高,行业进入门槛较高,目前只有少数头部企业具备供货资质,产品毛利率远高于普通产品,对头部企业的盈利贡献持续提升。

海上风电领域,国内近海海上风电开发已经进入规模化阶段,深远海风电开发也逐步启动,海水腐蚀环境对风电项目用管材的防腐蚀性能要求较高,传统碳钢钢管需要定期维护,使用寿命更短,不锈钢管的全生命周期成本更低,越来越多的海上风电项目开始采用不锈钢管作为输送管路与结构件,带动需求持续增长。新型储能领域,液流储能等长时储能技术逐步商业化,液流储能系统需要大量耐腐不锈钢管路,随着长时储能装机规模的扩张,这一领域的不锈钢管需求将逐步释放,目前占整体需求的比例仍然较低,但增长速度较快,仍有待观察其对行业整体需求的拉动作用。

行业竞争格局呈现明显的分化特征,头部企业凭借技术、资金、客户资源优势,逐步抢占高端市场份额,市场集中度持续提升。头部企业普遍将高端化作为核心战略,通过持续研发投入推出适配新兴领域需求的新产品,优化自身产品结构,提升盈利能力。久立特材2024年新品营收占比达到35%,宝丰特材高端领域营收占比超30%,头部企业的高端化布局已经显现成效,高端产品占比提升带动盈利能力持续高于行业平均水平。

国有大型不锈钢企业依托上游原材料一体化优势,原材料成本更低,在出口市场具有明显的竞争优势,太钢不锈钢管出口量同比增长22%,出口规模持续扩大,在中低端出口市场的份额进一步提升。头部企业普遍与下游大型能源企业、石化企业、船舶制造企业建立了长期稳定的战略合作关系,订单稳定性较强,能够抵御行业周期波动带来的影响。在行业需求增长放缓的背景下,头部企业仍然保持产能扩张,主要扩张方向集中在高端产品领域,进一步挤压中小企业的生存空间,推动行业出清。

中小企业主要集中在中低端焊接不锈钢管与普通无缝管领域,产品同质化严重,进入门槛较低,竞争十分激烈,多数企业没有自身稳定的下游客户群体,主要依靠低价竞争获取订单,议价能力极弱,原材料价格波动对企业盈利的影响被放大。2025年,部分中小企业产能利用率下降幅度达到30-50个百分点,产能闲置问题十分突出,不少中小企业开工率不足五成,固定成本分摊压力大幅提升,进一步挤压盈利空间。

由于行业竞争激烈,产品价格上涨滞后于原材料价格上涨,部分企业生产毛利仅维持在50-200元/吨,扣除运营成本与财务费用后,多数企业处于亏损边缘,部分中小企业已经退出市场,行业出清速度加快。这一定程度上有利于头部企业进一步提升市场份额,优化行业供给结构,缓解行业供需失衡的问题。部分专注于细分领域的中小企业,通过差异化竞争,在特定细分领域建立了自身的技术优势与客户优势,仍然保持较好的盈利水平,行业内部分化趋势明显,并非所有中小企业都面临生存压力,差异化布局的中小企业仍然有生存空间。

如需获取更多细分数据与持续跟踪,可联系对应产业研究团队获取定制报告。

更多不锈钢管行业研究分析,详见中国报告大厅《不锈钢管行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。