中国报告大厅网讯,作为全球新能源、高端制造领域核心战略资源,稀土产业的供需格局与价格变动直接影响下游产业链成本与全球供应链稳定性,近年随着国内出口管制政策落地、新能源需求增长,稀土产业发展趋势呈现出与此前不同的结构性特征。

国内稀土开采实行总量控制配额管理,由工信部每年下达开采指标,保障资源有序开发。工信部发布的2023年原材料工业运行情况通报显示,2023年国内稀土开采量为25.5万吨,冶炼分离产量24.4万吨,开采与冶炼分离产量基本匹配,符合国内配额管理要求。美国地质调查局2024年发布的年度矿产报告显示,2024年全球稀土矿产量为39万吨,中国产量为27万吨,占全球总产量的六成以上,仍保持全球最大稀土生产国的地位。

国内稀土资源呈现北轻南重的布局特征,北方轻稀土主要集中在内蒙古包头,南方中重稀土集中在江西、广东等地,近年四川凉山也在推进稀土产业规模化开发,凉山州政府工作报告提出2026年全年稀土产业产值目标90亿元,进一步完善国内稀土产业区域布局,丰富国内稀土供给来源。当前国内稀土开采主要由六大稀土集团掌控,行业集中度较高,经过多年整合,资源开发秩序逐步规范,减少了无序开采对资源的浪费和生态环境的破坏,行业整体运行效率稳步提升。

2026年1月内蒙古包头市一起上游冶炼环节的安全事故造成2人死亡、78人受伤,一定程度上影响了短期内北方地区稀土冶炼产能的开工率,后续行业安全监管力度有望进一步提升,不排除中小落后产能进一步出清的可能,行业供给端集中度有望进一步提升。

海关总署发布的统计数据显示,2025年1-8月中国稀土出口量4.44万吨,出口量同比增速14.5%;同期进口量7.2万吨,进口量同比增速-21.4%。2025年1-11月稀土矿进口量同比增速进一步下滑至-25.1%,进口下滑的核心原因来自两个方面,一方面是国内开采配额逐步提升,本土稀土供给能力持续增强,对境外矿的依赖度逐步降低;另一方面是缅甸等主要进口来源地的政策变动,导致进口矿供给稳定性下降,国内企业主动调整进口策略,逐步降低境外矿采购占比。

2024年10月9日商务部正式实施稀土相关物项出口管制新规,2025年10月9日进一步明确境外制造物项中中国管制稀土物项价值占比门槛为0.1%,细化了出口管制的执行标准,这一政策调整主要针对核心稀土物项流向特定领域,保障国家战略资源安全,同时也推动国内稀土产业向下游高端应用领域延伸,减少低附加值初级产品出口,提升产业整体附加值水平。

进一步拆解进出口结构变化,当前出口中初级稀土氧化物占比逐步下降,高端稀土永磁材料等高附加值产品出口占比逐步提升,这一转变符合国内产业升级的方向,也延长了国内稀土产业链,提升了产业整体盈利水平。与之形成对照的是,近年全球多国加快本土稀土产业链布局,澳大利亚、美国等国新增稀土产能逐步释放,但受制于分离冶炼技术瓶颈和环保成本压力,短期内全球新增供给对中国主导地位的冲击仍较为有限,全球稀土分离冶炼供给仍高度依赖中国产能。

稀土下游最大的增长极来自新能源领域,其中新能源汽车驱动电机、风力发电发电机都需要使用稀土永磁材料(钕铁硼),氧化镨钕作为生产钕铁硼的核心原材料,其需求增速直接和新能源产业扩张挂钩。中国稀土行业协会数据显示,2025年1-9月氧化镨钕价格同比涨幅达41%,2025年9月30日氧化镨钕均价为561.5元/千克,价格上涨的核心驱动因素就是下游新能源需求的持续增长。

进一步拆解需求结构,国内新能源汽车销量连续多年保持增长,单车永磁驱动电机需要消耗约2-3千克稀土永磁材料,随着新能源汽车渗透率不断提升,对稀土永磁材料的需求每年保持两位数增长,成为拉动稀土需求增长的第一动力。风电领域,国内陆上和海上风电装机规模不断扩大,每兆瓦风电装机需要消耗约0.6-1吨稀土永磁材料,直驱风机渗透率提升进一步拉动稀土需求增长,直驱风机相比双馈风机对稀土永磁材料的需求量更高,因此风电技术路线的变化也进一步放大了稀土需求增长幅度。

除此之外,新能源储能、工业机器人、消费电子等领域对稀土永磁材料的需求也在逐步增长,多个新兴产业的需求叠加,拉动稀土整体需求保持较快增长。从需求占比来看,当前新能源领域对稀土的需求占比已经超过传统领域成为第一大需求来源,产业需求的结构性特征非常明显,稀土产业的周期性也逐步和新能源产业的周期性绑定,价格波动幅度较此前有所扩大。

传统稀土需求领域主要包括冶金机械、石油化工、玻璃陶瓷等板块,这些领域的需求整体保持稳态,增速较低,部分领域甚至出现小幅下滑,对稀土整体需求增长的拉动作用有限。冶金机械领域,稀土作为添加剂用于钢铁和有色金属材料,可以提升材料的强度、耐磨性和耐腐蚀性,国内传统冶金行业整体进入存量调整阶段,产能过剩问题突出,产业结构调整过程中,对稀土的需求保持低速增长,没有出现大幅波动。

石油化工领域,稀土催化材料用于石油催化裂化,提升炼油效率,国内炼油产能整体保持稳定,炼厂开工率波动幅度较小,对稀土催化材料的需求也保持相对稳定,没有出现大幅增长或下滑。玻璃陶瓷领域,稀土抛光粉用于玻璃屏幕抛光,随着显示屏行业技术升级,大尺寸面板产能持续增长,对抛光粉的需求保持小幅增长,但部分新型替代材料的出现也一定程度上分流了部分需求,整体增长幅度有限。

传统领域对稀土的需求已经进入成熟期,增长动力不足,产业整体呈现存量竞争的特征,需求波动主要受宏观经济周期影响,近年全球经济增速放缓,传统领域需求整体偏弱,对稀土整体价格的拉动作用有限。传统领域需求的稳态特征也使得稀土整体需求的波动主要由新能源领域的增长带动,产业内部的结构性分化进一步加剧,资源逐步向新能源需求相关的细分领域集中。

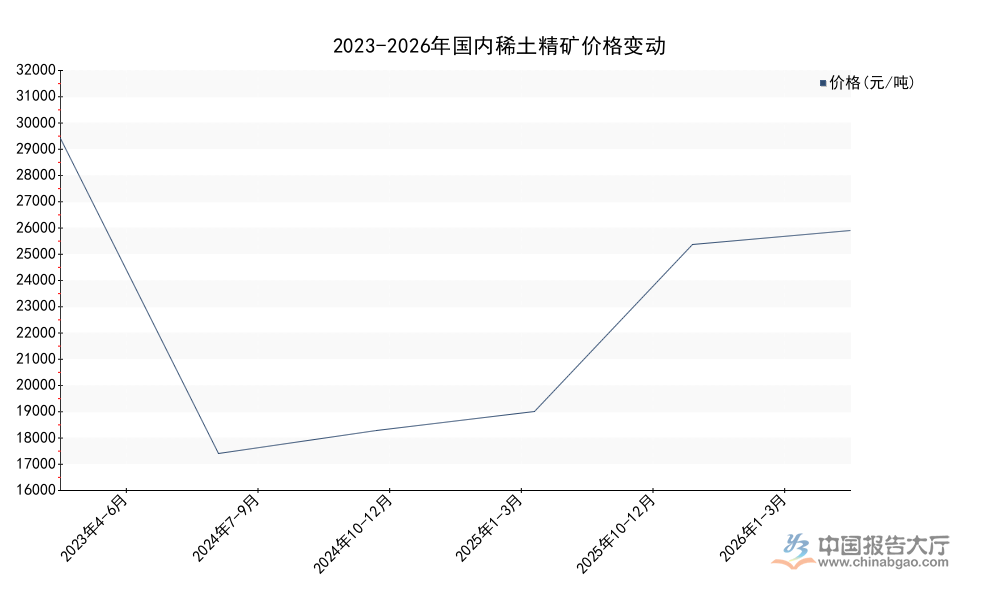

稀土价格受供需格局、政策调控、下游需求变动等多个因素共同影响,近三年国内稀土价格呈现出先持续下行后逐步反弹的走势,核心驱动变量包括下游新能源需求的边际变化,以及国内出口管制政策落地带来的供给预期调整。国内轻稀土精矿的定价主要以包钢股份与北方稀土的关联交易价格为核心标杆,其价格变动能够反映国内轻稀土市场的整体价格走向,不同时间段的核定价格清晰展现了近三年的完整波动路径,价格波动的节奏也和产业层面的核心事件对应。

| 时间区间 | 价格 |

|---|---|

| 2023年4-6月 | 31030 |

| 2024年7-9月 | 16741 |

| 2024年10-12月 | 17782 |

| 2025年1-3月 | 18618 |

| 2025年10-12月 | 26205 |

| 2026年1-3月 | 26834 |

2023年上半年稀土精矿价格处于高位,随后受下游需求疲软、行业库存高位影响,价格持续下行,至2024年三季度触底。2024年四季度出口管制新规落地后,价格开始逐步反弹,2025年伴随下游新能源需求增长,价格涨幅进一步扩大,2026年一季度价格维持在高位区间。价格反弹过程中,氧化镨钕作为核心需求品种的涨幅与精矿价格涨幅保持一致,产业链利润逐步从下游加工环节向上游采矿冶炼环节转移,产业利润分配格局重塑。

2024年10月9日商务部正式实施稀土相关物项出口管制新规,2025年10月细化了境外制造物项中中国管制稀土物项的占比要求,将门槛设定为0.1%,这一政策调整从供给端收缩了特定稀土物项的出口供给,改变了全球市场的供需预期。2024年11月1日美国白宫发布的报告专门提及中国的稀土出口管制政策,也侧面反映了这一政策对全球稀土供应链的影响程度。

政策传导到价格层面,首先影响国内市场价格预期,出口需求部分留在国内市场,同时全球供给收缩预期推升市场价格,国内稀土价格从2024年四季度开始逐步反弹,上涨趋势一直延续到2026年一季度。进一步拆解传导机制,出口管制政策主要限制的是初级稀土氧化物和部分核心稀土材料的出口,减少了全球市场的有效供给,而全球新增产能短期内无法弥补供给缺口,因此推动价格持续上涨。

对国内产业而言,价格上涨带动上游采矿冶炼环节的盈利修复,同时也推动下游企业加快技术创新,通过工艺改进减少稀土用量,开发新型替代材料,提升资源利用效率,推动产业整体向高端化升级。未来出口管制政策可能根据全球供应链变化进一步调整,价格波动仍可能受政策事件影响出现新的变化,当前价格水平的持续性仍有待观察,需要结合后续供需变化进一步验证。

价格反弹直接带动上游稀土企业盈利修复,国内主流稀土上市企业的业绩变动清晰反映了这一趋势,不同业务结构的企业盈利修复节奏存在差异,采矿和冶炼分离环节的盈利修复幅度大于中下游加工环节。当前国内稀土行业头部企业集中在A股市场,定期披露的财务报告为行业盈利分析提供了权威数据,不同企业披露的归母净利润数据能够直观呈现行业盈利修复的整体情况。

| 企业名称 | 统计区间 | 归母净利润区间 |

|---|---|---|

| 包钢股份 | 2024年1-6月 | 1.51 |

| 广晟有色 | 2024年1-9月 | 1.25 |

| 北方稀土 | 2025年1-9月 | 15.1-15.7 |

价格低位运行阶段,上游企业盈利被大幅压缩,部分企业甚至出现阶段性亏损,随着价格逐步反弹,上游企业盈利水平快速修复,北方稀土作为国内最大的稀土冶炼分离企业,2025年1-9月归母净利润同比增速达到272.54%-287.34%,盈利修复幅度远超行业平均水平,价格上涨对上游企业盈利的拉动作用十分明显。

北方稀土业绩预告显示,2025年1-9月扣非净利润预测为13.3-13.9亿元,扣非净利润同比增速预测为399.9%-422.46%,非经常性损益对净利润的影响相对稳定,扣非净利润的更快增长反映了主业盈利的大幅改善,盈利增长的质量较高。内蒙古证监局此前对北方稀土出具警示函,指出其存在894.85万元的关联方资金占用问题,该问题发生于2019年2月至2024年12月,一定程度上反映了部分头部稀土企业在公司治理层面仍存在需要完善的地方,但该事件对企业日常生产经营的影响相对有限,没有改变行业盈利修复的整体趋势。

稀土永磁材料是当前下游价值最高的细分领域,头部磁材企业受益于新能源需求增长,市场份额逐步向头部集中,中信证券研报数据显示,2024年全球钕铁硼行业CR4为29%,行业集中度仍有较大提升空间。国内磁材企业依托国内稀土供给优势,在全球市场的竞争力不断提升,出口份额逐步增长,全球市场占有率持续提升。

不同磁材企业因为客户结构和产品档次不同,盈利出现明显分化,高端新能源汽车和风电领域的磁材产品毛利率较高,企业盈利水平更好,而传统领域的中低端磁材产品竞争激烈,毛利率较低,部分中小磁材企业甚至出现持续亏损。正海磁材2025年全年净利润预测为3.1-3.8亿元,三川智慧2025年全年净利润预测为1.28-1.6亿元,两家企业的盈利差异主要来自产品结构,正海磁材聚焦新能源汽车驱动电机磁钢,产品档次更高,下游需求增长更快,盈利规模更大,而三川智慧的磁材业务占比相对较低,整体盈利规模更小。

上游稀土价格上涨对磁材企业的影响存在分化,具备成本转嫁能力的头部企业能够将价格上涨转移给下游客户,对自身盈利影响较小,而中小磁材企业缺乏成本转嫁能力,盈利空间被持续压缩,进一步推动行业出清,市场份额向头部企业集中。中国稀土行业协会数据显示,2026年1月16日稀土价格指数为239点,价格维持在相对高位,磁材企业需要通过技术升级提升产品附加值,消化上游成本上涨压力,这一过程中行业分化会进一步加剧,中小产能出清速度加快。

想要获取更多稀土产业细分数据与深度调研报告,可联系专业研究机构获取定制化分析服务。核心洞察:

更多稀土行业研究分析,详见中国报告大厅《稀土行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。