中国报告大厅网讯,雷达行业依托下游军用国防建设和民用自动驾驶、气象观测等领域需求拉动,持续保持平稳增长,产业规模持续扩张,技术迭代速度加快。

国内雷达产业的发展起步于军用领域,近年来随着电子信息技术的突破和下游民用需求的释放,产业边界不断拓展,市场规模持续增长。早期国内雷达市场主要由国防需求驱动,民用领域占比偏低,随着自动驾驶、气象监测、空中交通管理等领域的发展,民用雷达的占比持续提升,整体市场的增长动力逐步转向军民双轮驱动。从长期增长趋势来看,国内雷达市场保持了两位数的复合增长,增长的稳定性较强,未出现大幅波动,核心原因在于军用需求的稳定性和民用需求的成长性形成了互补,平滑了单一领域波动带来的影响。进一步拆解,国防信息化建设是军用雷达需求的核心支撑,近年来国防开支中装备采购占比稳步提升,雷达作为国防信息化体系中的核心感知装备,更新换代需求持续释放,支撑了军用雷达市场的平稳增长。民用领域则依托新兴场景的渗透,不断打开新的增长空间,新产品、新应用持续推出,带动市场规模快速扩张。

国内雷达市场长期增长动力来自两方面,一方面是国防信息化建设对军用雷达装备更新换代的需求,另一方面是民用新兴应用场景对各类雷达产品的增量需求,不同细分赛道的增长速度存在差异,基于公开披露的历史数据,整理2016年起始的规模及复合增长率数据如下。

| 市场分类 | 2016年规模(亿元) | 2016-2024年复合年增长率(%) |

|---|---|---|

| 整体市场 | 252.8 | 13.88 |

| 军用雷达 | 123.0 | 13.56 |

| 民用雷达 | 129.8 | 14.19 |

民用雷达的复合增长速度略高于整体市场和军用雷达,主要原因在于自动驾驶、空管、气象观测等民用领域对雷达产品的需求释放速度快于国防领域,增量市场空间更大,这一结构变化也反映出雷达产业军民融合发展的特征。头部军用雷达企业逐步向民用领域拓展技术应用,也进一步推动了民用雷达产业的发展速度。

车载雷达是当前民用雷达领域增长最快的细分赛道,也是产业资本和技术资源投入最多的方向,核心驱动因素是全球新能源汽车产业的发展和高级驾驶辅助系统(ADAS)渗透率的提升。中国作为全球最大的新能源汽车生产国和消费市场,ADAS配置率的提升速度领先全球,对各类车载雷达的需求增长也明显快于全球平均水平。早期车载市场以毫米波雷达为主,近年来激光雷达的渗透率快速提升,4D成像毫米波雷达也逐步实现量产,产品结构不断升级,带动市场规模持续扩张。从全球和中国市场的增长对比来看,中国市场的优势非常明显。

| 统计范围 | 统计周期 | 复合年增长率(%) |

|---|---|---|

| 全球整体 | 2017-2022 | 13.25 |

| 中国整体 | 2017-2023 | 19.73 |

| 中国车载毫米波雷达 | 2015-2024 | 16.01 |

中国市场汽车雷达的增长速度显著高于全球平均水平,核心驱动力是本土新能源汽车品牌对高级驾驶辅助系统(ADAS)的配置率提升,带动毫米波雷达、激光雷达等产品的出货量快速增长,这一趋势也吸引了大量本土企业入局研发。本土企业的技术突破也加快了进口替代的速度,当前中低端车载雷达市场已经基本实现本土供应,高端市场的本土占比也在不断提升。

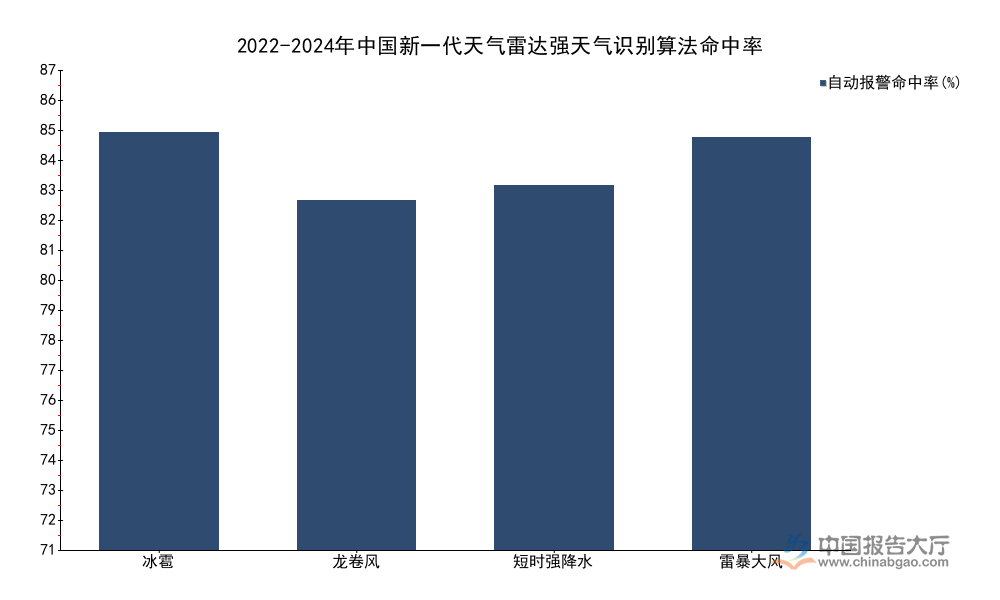

气象雷达是传统民用雷达的重要细分领域,承担着强对流天气预警、降水监测、气象预报等核心功能,是国家防灾减灾体系中的核心感知装备。近年来国内持续推进新一代天气雷达组网建设,不断优化组网数据的处理和应用能力,提升气象预警的时效性和准确性。截至2024年底,国内已经完成了全国范围的新一代天气雷达组网覆盖,数据更新频次和空间分辨率都达到了较高水平,数据更新频次达到3分钟,空间分辨率达到250米,双偏振定量降水估测准确率保持在80%以上,累计新增13类数据产品和8种可视化图像产品,应用场景不断拓展。针对各类强对流天气的自动识别报警算法也持续优化,不同类型天气的报警命中率如下。

| 强天气类型 | 自动报警算法命中率(%) |

|---|---|

| 冰雹 | 86 |

| 龙卷风 | 72 |

| 短时强降水 | 75 |

| 雷暴大风 | 85 |

不同类型强对流天气的识别命中率存在差异,龙卷风因为发生频次低、可用训练样本量少,命中率相对偏低,整体来看,当前气象雷达的应用能力已经能够满足大部分日常气象预警需求,为防灾减灾提供了核心支撑。极端强对流天气的发生规律存在一定的不确定性,算法识别能力仍有提升空间,仍有待更多观测数据积累优化。

4D成像是毫米波雷达的最新技术方向,适配高阶自动驾驶对环境感知的需求,能够弥补传统毫米波雷达无法获取高度信息、对静态障碍物识别精度不足的缺陷,也能够弥补纯视觉方案在恶劣天气下的感知短板,因此近年来成为车载感知领域的研发热点,国内相关专利申请数量持续增长。截至2025年9月,全球范围内自动驾驶用4D雷达累计专利数量超过1000件,中国专利占比达到34.5%,2025年1-9月中国车用4D雷达新增专利数量超过100件,同比增长14.9%,同比新增14件,研发热度保持高位。从专利持有主体的结构来看,不同类型主体的参与度差异明显。

| 持有主体 | 占比(%) |

|---|---|

| 供应链企业 | 59 |

| 大学及研究机构 | 34 |

| 整车企业 | 6 |

供应链企业占据了超过一半的专利份额,说明产业端的研发投入力度较大,技术产业化推进速度较快,大学及研究机构占比超过三成,反映出该领域仍有较多基础技术层面的研究空间,产学研结合的研发模式较为普遍。整车企业占比偏低,主要因为整车企业更多聚焦系统集成和整车方案开发,核心传感器研发由专业供应商完成,这一分工结构符合汽车产业的普遍分工规律。本土企业几何伙伴持有14%的车用4D雷达专利,在所有主体中排名靠前,反映出本土创业企业在该领域的研发投入力度较大。

当前雷达领域的技术迭代呈现多方向并进的特征,不同细分领域的迭代方向存在差异。车载雷达领域,技术迭代的核心方向是提升分辨率、降低成本、缩小体积,传统的机械旋转式激光雷达逐步被半固态、固态激光雷达替代,减少活动部件提升了产品可靠性,也降低了生产成本,推动激光雷达的车载渗透率持续提升。毫米波雷达领域,从传统的3D成像向4D成像升级,增加了高度维度的信息,提升了对行人、静态障碍物、小目标的探测能力,适配L2+及以上高阶自动驾驶的需求,截至2025年6月,本土企业4D成像雷达产品下线数量已经达到10万颗,说明产业化进程已经进入批量落地阶段。气象雷达领域,技术迭代的核心方向是组网数据融合和算法智能化,通过将不同区域雷达的观测数据进行拼图融合,提升全国范围气象监测的连续性和一致性,结合人工智能算法优化强对流天气的识别准确率和预警提前量。军用雷达领域,技术迭代的核心方向是相控阵化、低可截获性、多目标探测能力,适应现代战争中隐身目标、多批次目标探测的需求,同时提升雷达自身的生存能力。整体来看,雷达领域的技术迭代始终围绕提升探测性能、降低应用成本两个核心方向,不断拓展新的应用场景。

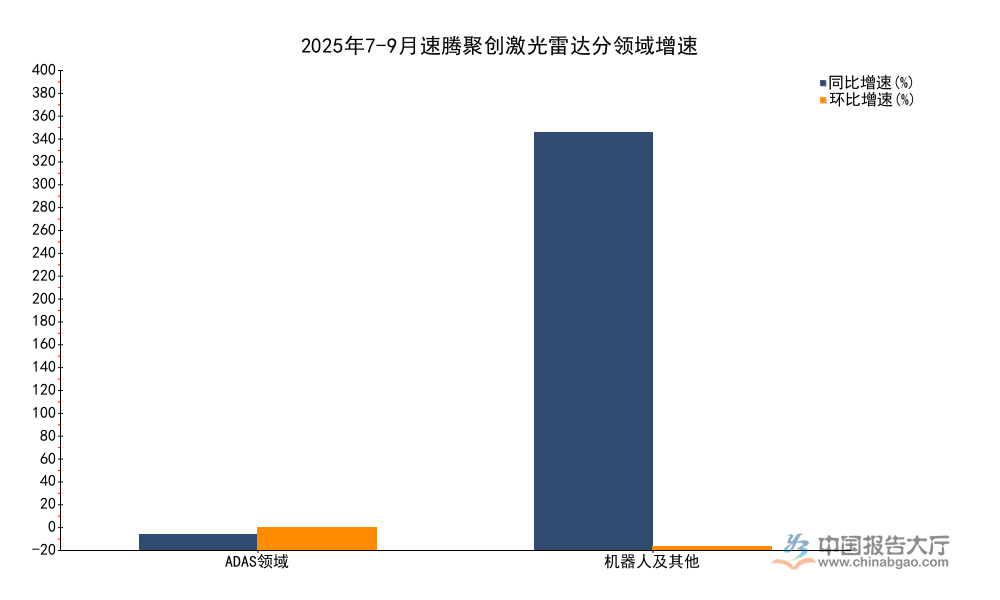

本土头部激光雷达企业的季度运营数据能够反映民用雷达市场的最新需求特征,当前车载ADAS仍然是激光雷达最大的应用场景,工业机器人、服务机器人、智慧交通等新兴场景的需求正在快速释放,不同领域的增长速度差异明显,头部企业速腾聚创2025年7-9月的分领域销量数据能够清晰反映这一趋势。

| 应用领域 | 销量(万台) | 同比增速(%) | 环比增速(%) |

|---|---|---|---|

| ADAS领域 | 15.01 | 14.3 | 21.2 |

| 机器人及其他 | 3.55 | 393.1 | 3.2 |

| 总计 | 18.56 | 34.0 | 17.3 |

机器人及其他领域的销量同比增速接近400%,远远高于ADAS领域的增速,说明工业机器人、服务机器人等新兴场景对激光雷达的需求正在快速释放,成为企业新的增长曲线。ADAS领域销量环比增长超过20%,反映出下半年汽车产销旺季带来的需求拉动,同比保持平稳增长,符合当前ADAS渗透率逐步提升的行业趋势。

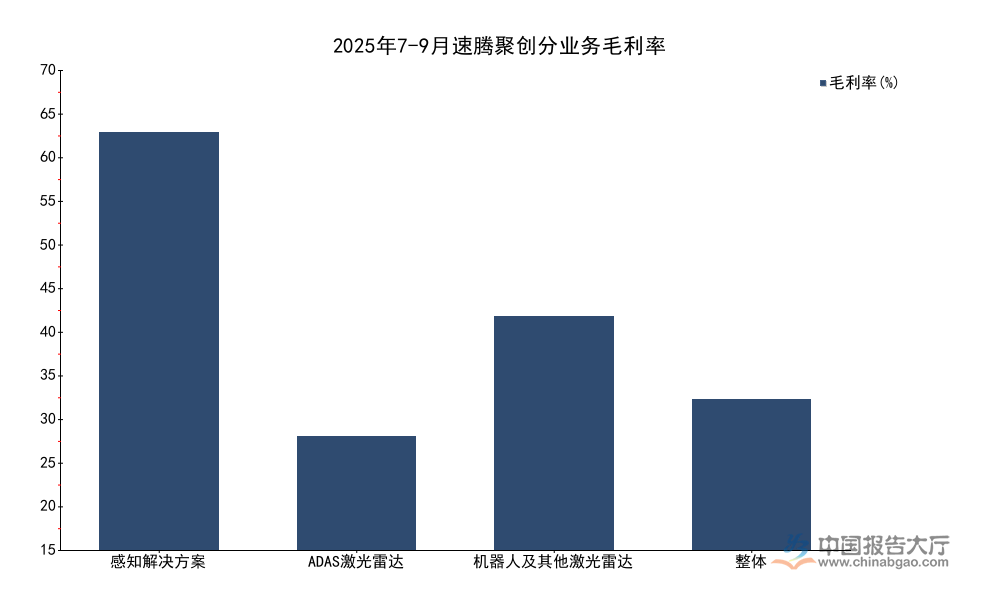

不同业务板块的盈利能力存在明显差异,因为业务属性和竞争烈度不同,ADAS领域因为价格竞争激烈,毛利率水平普遍偏低,高附加值业务的盈利贡献更为突出,各板块毛利率水平如下。

| 业务板块 | 毛利率(%) |

|---|---|

| 感知解决方案 | 66.4 |

| ADAS激光雷达 | 18.1 |

| 机器人及其他激光雷达 | 37.2 |

| 整体 | 23.9 |

感知解决方案的毛利率远高于硬件产品,说明企业正在向高附加值的解决方案方向转型,ADAS激光雷达的低毛利率也反映出当前车载激光雷达领域价格竞争的激烈程度,企业通过低价抢占市场份额的特征明显。从整体营收来看,2025年7-9月总营收为4.07亿元,净亏损1亿元,机器人及其他领域收入达到1.42亿元,同比增长157.8%,占总营收的比例达到35%,海外收入同比增长100%,一定程度上反映出本土激光雷达企业出海布局已经取得明显成效,全球市场份额持续提升。行业当前仍处于产能扩张和市场拓展阶段,规模效应尚未完全体现,企业整体仍未实现盈利,后续随着出货量规模的持续扩大,盈利水平仍有待改善。

国睿科技是国内军用雷达领域的核心上市企业,其2025年上半年财报显示,雷达装备及相关系统营业收入达到15.5亿元,同比增长16.54%,业绩保持平稳增长,反映出国内军用雷达装备采购的平稳推进,国防信息化建设持续拉动需求。军用雷达领域具备较高的进入门槛,需要具备相关资质认证和深厚的技术积累,市场格局相对稳定,头部企业占据了大部分市场份额,竞争格局远不如民用领域激烈。军用雷达产品的订单稳定性强,交付周期较长,毛利率水平普遍高于民用雷达产品,现金流更为稳定,能够支撑企业持续投入研发。

头部军用雷达企业依托自身的技术积累,不断拓展民用市场领域,包括空管雷达、气象雷达、轨道交通监测雷达等场景,充分发挥自身的技术优势,寻找新的增长空间,军民融合战略的推进也为军用雷达企业进入民用领域提供了政策支持。目前国内空管雷达市场,本土企业的市场份额已经实现了明显提升,进口替代趋势明显,部分本土企业的产品性能已经达到国际先进水平,能够满足国内空管领域的需求。整体来看,军用雷达头部企业的业绩增长平稳,抗风险能力强,在民用领域的拓展打开了新的增长空间,长期发展前景较为稳定。

如需获取细分赛道企业名录及定制化研究数据,可联系专业产业研究机构获取相关服务。

更多雷达行业研究分析,详见中国报告大厅《雷达行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。