当前公募基金行业现状呈现政策驱动降费、产品结构转型的双重特征,作为国内资产管理行业的核心组成部分,公募基金面向社会大众公开募集资金,投资于股票、债券、货币市场等金融标的,处于产业链中游资产管理环节,上游为券商、银行等代销渠道及托管机构,下游覆盖个人及机构各类投资者,行业发展受监管政策影响深刻,近三年连续推进的费率改革正在重塑行业竞争格局和利益分配结构。

2026年1月证监会正式落地新一轮公募基金销售费率改革,针对不同类型产品统一设定认申购费率上下限,替代此前行业自主定价的分散规则,改革覆盖所有已发行和新发行公募产品,设置12个月的过渡期供销售机构完成系统改造与协议调整,避免短期调整冲击市场正常交易。改革核心逻辑是针对不同风险等级、不同运作模式的产品设定差异化费率上限,既降低投资者中长期投资成本,也通过价格杠杆抑制短期投机交易,此次改革后的所有费率标准均由监管层统一核定,标准清晰可追溯。

| 产品类型 | 认购费率上限 | 申购费率上限 |

|---|---|---|

| 股票和混合型 | 1.2 | 1.5 |

| 主动偏股型 | - | 0.8 |

| 其他混合型 | - | 0.5 |

| 债券型 | 0.6 | 0.8 |

| 指数型/债券型指数产品 | - | 0.3 |

此次费率调整整体呈现权益产品费率下沉、被动产品费率低于主动产品的特征,指数型产品与债券型产品统一0.3%的申购费率上限后,被动产品的成本优势进一步放大,对于个人投资者而言,新发权益产品的认申购成本较改革前平均下降约两成,原有存量产品在12个月过渡期结束后也将逐步完成费率调整,中长期投资的综合成本明显下行。

费率改革不仅调整前端认申购环节的费用,也针对短期投机交易设定赎回费下限,从制度层面引导投资者长期持有,匹配不同投资者的交易需求设置差异化的赎回费豁免规则。个人投资者持有满7日的指数型、债券型基金可豁免执行统一赎回费标准,机构投资者持有满30日的债券型基金同样适用该豁免规则,其余所有持有不满7日的短期交易,赎回费不得低于1.5%的下限,通过价格机制抑制频繁交易带来的市场波动和成本损耗。

截至2025年12月31日,国内公募基金行业三阶段降费均已落地,合计每年降费500亿元,最新一轮新规落地后,仅销售环节降费就贡献约300亿元每年的让利规模,叠加前两阶段改革成果,行业每年累计向投资者让利超500亿元。已有超80只基金在改革推进过程中主动降低管理费率,浮动费率产品截至2026年1月3日共有189只,仅占全市场产品总数的不到2%,仍处于试点探索阶段,尚未成为行业主流的收费模式。降费让利并未直接压缩行业整体的长期利润空间,而是推动行业从传统的规模导向固定管理费模式,逐步向更多依赖增值服务、业绩报酬的盈利模式转型,渠道端的销售费用占比逐步下行,更多利益向投资者和投研端倾斜,这一变化对行业竞争格局的长期影响仍有待观察。

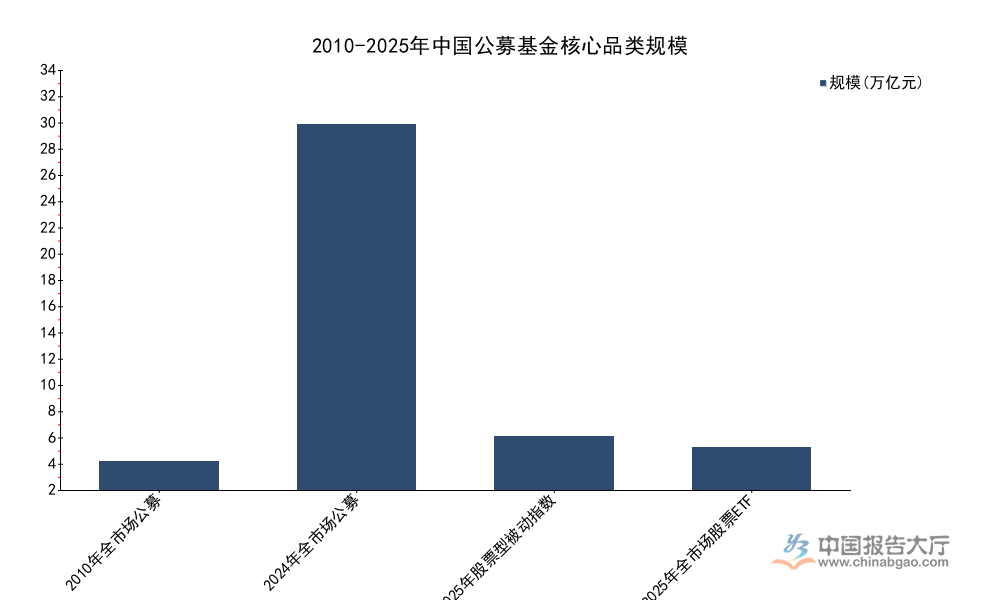

国内公募基金行业规模扩张已超过十年,产品结构逐步从主动管理占据绝对主导,向主动与被动并行发展的方向转型,尤其是2018年指数化投资理念逐步普及以来,被动产品规模增速显著高于主动产品,不同时间节点的公开数据清晰展现了这一增长过程,规模扩张的同时结构分化持续加剧,被动产品的占比提升成为行业最明确的发展趋势。

| 统计维度 | 时间 | 规模 |

|---|---|---|

| 全市场公募基金 | 2010年末 | 2.5 |

| 全市场公募基金 | 2024年末 | 32.3 |

| 股票型被动指数基金 | 2025年末 | 4.7 |

| 全市场股票ETF | 2025年末 | 3.8 |

14年间国内公募基金整体规模扩大12倍,年复合增速超过19%,增长速度远超同期国内生产总值的增速,反映出居民财富持续从房地产、储蓄向资本市场权益产品转移的大趋势,产品结构层面被动产品的崛起成为行业最核心的结构性变化,主动管理产品占比逐步下行,被动产品的成本优势逐渐被各类投资者认可。

截至2025年末,股票型被动指数基金规模占全部权益类产品规模的51%,占比首次超过主动权益类产品,标志着国内权益类公募产品结构正式进入被动主导的发展阶段。宽基指数ETF作为被动指数产品的核心载体,占全部股票型ETF比重达到67%,是当前被动产品市场的核心品类,行业主题ETF占比约三成,近两年增速逐步提升,细分领域的主题ETF已经覆盖绝大多数主流投资赛道。

其中医药赛道作为长期配置的核心板块,被动型医药基金规模在2026年一季度已经达到2013亿元,环比增长10.7%,占全部医药主题基金规模的比例达到2.6%。进一步拆解医药领域公募基金的整体持仓结构,2026年一季度全部公募基金医药持仓占比为8.87%,环比提升0.91个百分点,医药主题基金的医药持仓占比达到98.05%,环比提升0.60个百分点,非医药主题基金的医药持仓占比为3.24%,环比提升0.30个百分点,整体来看,公募基金对医药板块的配置比例在2026年一季度出现明显回升,此前连续多个季度的低配情况得到一定程度修复。

从医药细分板块的持仓分布来看,持仓占比最大的子板块为化学制剂,占比达到34.4%,其次为其他生物制品,占比22.7%,持仓占比较2025年四季度增加最多的子板块为CXO,提升3.32个百分点,其次为其他生物制品,提升1.81个百分点,反映出公募基金对医药创新产业链的信心逐步修复,此前受外部投融资环境影响,CXO板块持仓连续多个季度下滑,此次加仓也验证了板块估值修复的逻辑。

公募基金持有市值最高的医药个股中,恒瑞医药持有市值达到276亿元,信达生物持有市值175亿元,其余头部个股的持有市值均低于150亿元,头部个股的持仓集中度依然维持在较高水平,核心资产的配置价值依然受到公募基金的认可。这种结构变化也受益于费率改革推动,被动产品更低的费率进一步放大了自身的竞争优势,加速了资金从高成本主动产品向低成本被动产品的转移。

如需获取公募基金行业深度调研数据可联系专业机构获取,核心洞察整理如下: