中国报告大厅网讯,国内物流运输产业布局持续优化,需求端与供给端结构调整稳步推进,公转铁、公转水等运输结构调整政策落地效果逐步显现,网络货运等新业态发展逐步规范,头部聚集效应初显。

2025年全年中国社会物流总额达到368.2万亿元,同比增速5.1%,十四五期间社会物流总额年均增速达到5.7%,整体保持平稳增长态势。从需求结构看,2025年1-2月数据显示,工业品物流总额同比增速达到5.9%,高技术制造相关物流需求同比增速达到9.1%,远高于行业平均增速,反映国内产业结构升级带动物流需求结构同步调整,高端制造对高端物流服务的拉动作用持续提升,下游消费端电商、零售行业的需求增长,也带动了网络型快运、快递业务的持续扩张。

国内物流需求的增长动力已经从传统的大宗货物拉动,逐步转向高端制造和消费服务双轮驱动,传统大宗货物物流需求增速保持个位数低位增长,而高附加值的工业品快递、零担、冷链物流需求增速保持两位数增长,带动整个物流产业的盈利结构逐步改善。过去十年,物流行业整体利润率长期维持在5%以下的低位,高附加值细分领域的增长,一定程度推高了行业整体利润率水平,头部企业的盈利稳定性逐步增强。

外部需求波动对进出口物流的带动作用存在分化,劳动密集型产品出口物流需求保持平稳增长,高端机电产品出口物流需求增速较快,进口能源、大宗商品物流需求随国内产能变化保持稳定,没有出现大幅波动,整体外部需求对国内物流产业增长的贡献基本稳定,不会出现大幅波动影响产业布局的情况。

2025年全年社会物流总费用达到19.5万亿元,社会物流总费用与GDP的比率为13.9%,同比下降0.2个百分点,十四五期间累计下降0.8个百分点,整体运行效率持续提升,运输结构调整、数字化运营对效率的拉动作用持续显现。进一步拆解费用结构来看,2025年运输费用与GDP比率为7.6%,管理费用与GDP比率为1.7%,保管成本与GDP比率为4.6%,保管成本同比下降0.2个百分点,反映国内仓储周转效率持续提升,这得益于仓储数字化改造、制造业零库存管理模式的普及,以及快消行业供应链响应速度提升,降低了整体社会库存水平。

公转铁、公转水政策的推进,降低了长途干线大宗货物的单位运输成本,多式联运的发展减少了不同运输方式衔接的中转损耗和等待时间,进一步拉低了整体物流费用。过去十年,多式联运占整体货运量的比例提升超过10个百分点,公铁联运、江海联运等多式联运产品的成熟度提升,价格逐步下降,越来越多货主企业选择多式联运方案替代单一公路运输,进一步推动了整体效率提升。

社会物流总费用占GDP比率的下降速度近年有所放缓,降幅从十三五期间的年均0.3个百分点左右,下降到十四五期间的年均0.16个百分点,这意味着容易挖掘的效率提升空间已经基本释放,未来效率提升将更多依赖供应链管理优化和数字化技术的深度应用,进一步降本增效的难度有所提升,仍有待观察后续技术落地的速度。

截至2024年底,全国建成铁路专用线数量达到9000条,较2017年,铁路货运量累计增长36%,水路货运量累计增长40%,运输结构调整政策落地效果显著。2024年1-11月数据显示,公路货运量同比增长15.6%,水路货运量同比增长8.5%,公路货运增速高于水路,这一变化并不违背公转水、公转铁的调整方向,反而反映了干线货运市场的结构性分化。

当前大宗货物长途运输份额持续向铁路和水路转移,公路货运逐步转向中短途支线配送、零担快递等高时效需求领域,中短途需求的增长填补了长途大宗份额下降留下的空间,公路货运市场整体保持平稳增长。沿海主要港口铁矿石、煤炭疏港铁路、水路等多式联运比例达到85.7%,河北省港口煤炭铁路、水路集港比例达到100%,核心港口大宗货物绿色运输的目标已经基本实现,运输结构调整的重点已经从增量建设转向存量优化,进一步提升多式联运衔接效率成为下一阶段的核心方向。

运输结构调整也带动了基础设施投资方向的变化,过去十年,沿海核心港口的疏港铁路建设投资持续增加,核心枢纽的多式联运换装能力提升了超过一倍,进一步降低了中转成本,形成了结构调整的正向循环:多式联运成本下降吸引更多货主选择,货量增长带动进一步投资,单位成本继续下降。这一循环推动铁路水路的竞争优势持续强化,市场份额将保持缓慢提升的态势。

2024年1-11月,全国邮政行业寄递业务量达到1742.8亿件,同比增长19.1%,其中快递业务量达到1572.9亿件,同比增长21.4%,快递业务占整体邮政寄递业务的比例超过90%,成为拉动寄递市场增长的核心动力。消费端的需求升级带动快递产品结构持续分化,时效快递、冷链快递、大件快递、生鲜快递等细分产品的占比逐步提升,不同快递企业基于自身资源优势形成了差异化定位,头部企业侧重不同细分市场,过度价格竞争的情况逐步缓解,行业盈利能力逐步修复。

快递业务的高速增长带动了上游运输设备、末端基础设施的投入,新能源快递配送车、智能无人驿站、自动分拣设备的渗透率持续提升,头部企业的单件快递运输分拣成本持续下降,规模效应逐步显现。南京作为长三角核心节点城市,2024年10月下旬至11月中旬快递业务总量与上年同期基本持平,日均投递量达到370万件,当地快递企业已经布局35条无人车配送线路,投入使用无人车133辆,建成200家无人驿站,还获批3条快递低空物流航线,其中1条已经常态化运营,反映出核心节点城市在新技术落地应用方面的领先优势。

新技术对末端配送效率的提升作用,目前还主要体现在收件端,无人驿站减少了用户等待时间,降低了快递员的投递成本,无人车配送主要覆盖园区、高校等封闭场景,降低了末端人力需求,低空物流目前还处于试点阶段,成本仍然较高,大规模商业化应用仍需要时间,技术落地对行业成本结构的改变仍有待观察。

网络货运是公路货运数字化转型的核心业态,截至2024年6月,全国共有网络货运企业3286家,较2023年底新增217家,行业保持平稳扩张态势。平台共接入社会运力804.4万辆,汇聚驾驶员737.7万人,整合分散公路货运运力的效果显著,解决了传统公路货运领域货找车、车找货的信息不对称问题,降低了货车空驶率,行业数据显示,网络货运平台的货车空驶率比传统模式低15个百分点左右,整体提升了公路货运的运行效率。

截至2024年底,全国已有6家网络货运企业年度交易货运量超过亿吨,5家企业的运力规模超过百万级,头部聚集效应初步显现,头部平台依托资本优势和技术能力,不断拓展市场份额,行业份额逐步向头部集中。中小网络货运企业更多聚焦区域细分市场,或者专注于特定货种的运输服务,依托本地资源优势开展差异化竞争,过度同质化竞争的情况逐步改善,分层竞争格局逐步形成。

网络货运平台的发展不仅提升了配货效率,也推动了行业的合规化发展,过去个体司机的开票、纳税等问题一直困扰货主企业和司机群体,网络货运平台统一解决了合规开票问题,推动行业整体合规水平提升,也保障了司机的合法权益。部分头部网络货运平台开始向下游延伸供应链服务,为货主企业提供仓储、配送、金融、保险等一体化解决方案,提升自身的增值服务收入,盈利结构从单纯的抽成向多元化盈利转型,抗风险能力提升。不排除未来行业会进一步出清,缺乏核心竞争力的中小平台会逐步退出市场,头部平台的份额会进一步提升。

截至2025年10月,全国A级物流企业数量达到1.13万家,较2020年增长30%,行业核心主体队伍持续壮大。A级物流企业认定由中国物流与采购联合会开展,从资产规模、服务网络、运营效率、信息化水平、安全管理等多个维度对企业进行综合评估,已经成为货主企业选择物流服务商的核心参考标准,也推动了行业整体服务水平的提升。

当前A级物流企业覆盖了综合物流、快递、零担、冷链、供应链管理、港口运输等所有物流运输细分领域,5A级物流企业基本占据了各个细分领域的头部位置,行业影响力持续提升,不同梯队的企业形成了清晰的分层竞争格局:头部5A级企业重点服务大型制造企业、电商平台的全国性乃至全球供应链需求,提供一体化综合物流服务;区域型A级企业重点服务本地中小货主的需求,依托本地网络优势提供更灵活的服务,市场分层清晰,避免了过度同质化竞争,行业整体运行秩序逐步改善。

近年来,A级物流企业之间的并购整合活动逐步增加,头部企业通过并购区域中小物流企业,快速拓展本地网络布局,提升区域市场份额,行业集中度逐步提升。头部企业也通过输出品牌、管理、系统,帮助被并购企业提升服务水平和运营效率,带动行业整体水平提升。A级物流企业数量的增长,也反映出国内物流行业企业化、规模化发展的趋势,过去大量个体散户占据市场主体的情况逐步改变,规模化企业的市场份额持续提升,行业规范化水平不断提高。

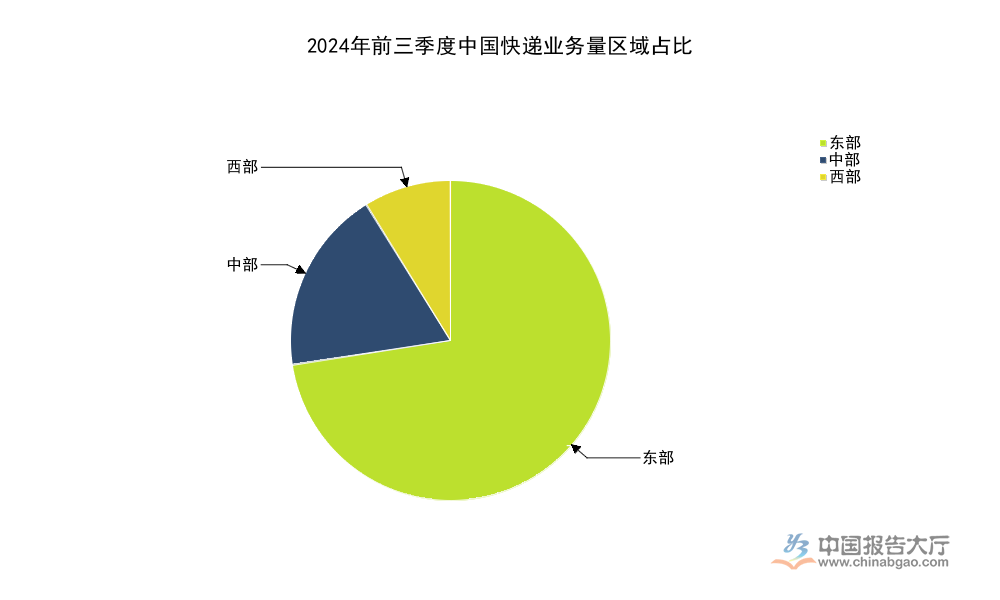

国内物流运输产业布局与区域经济发展水平、产业结构高度绑定,东部地区经济体量较大,电商产业起步早、规模大,一直占据国内物流需求的最大份额,近年来随着东部产业向中西部转移,以及中西部内需市场不断培育崛起,物流需求的区域结构逐步发生变化。快递业务直接反映终端消费物流需求,其区域结构变化能够清晰体现国内物流布局的变动方向,2024年前三季度的分区域数据呈现出明确的结构变动特征。

| 区域 | 业务量占比(%) | 同比变动(百分点) |

|---|---|---|

| 东部 | 72.6 | -2.2 |

| 中部 | 18.6 | +1.3 |

| 西部 | 8.8 | +0.9 |

东部地区占比仍超过七成,延续了长期以来的核心地位,符合国内电商产业东密西疏的整体布局。中部地区占比提升幅度高于西部,主要得益于中部地区承接东部制造业转移,本地工业产出带来的物流需求增长,同时直播电商等新兴电商业态在中部县域的普及度快速提升,带动本地快递需求的释放。中西部地区占比的持续提升,推动国内快递网络布局进一步均衡化,头部快递企业近年加大了对中西部区域枢纽的投资,进一步强化了这一趋势。

东部地区不仅占据消费物流的最大份额,也占据了大宗物流、进出口物流的核心位置,沿海三大港口群主要集中在东部地区,承担了全国九成以上的进出口货物吞吐量,长三角、珠三角、京津冀三大城市群聚集了全国超过一半的A级物流企业和网络货运头部企业,产业集聚效应显著,物流基础设施完善程度、人才储备都领先于中西部地区,短期内东部的核心地位不会改变。

国家物流枢纽布局规划已经批复了近百个国家物流枢纽,覆盖了不同区域、不同运输方式的核心节点,分为港口型、陆港型、空港型、生产服务型、商贸服务型等多个类型,不同枢纽功能定位清晰,形成了覆盖全国的多层级物流枢纽网络。核心节点城市的布局顺应了产业转移的趋势,近年来批复的国家物流枢纽中,中西部地区占比逐步提升,反映了产业布局调整对物流枢纽建设的需求,核心节点城市物流设施的完善,有利于降低当地产业的物流成本,吸引更多产业落地,形成产业发展与物流配套的正向循环。

南京作为长三角重要的核心节点城市,在智能物流新技术落地方面走在全国前列,同时作为长江下游重要的江海联运枢纽,干线中转效率持续提升,为周边制造业企业提供低成本的物流服务,进一步强化了其区域节点地位。不同层级的物流节点形成了全国性枢纽-区域枢纽-本地配送节点的多层级网络,提升了整体物流网络的韧性,应对疫情、极端天气等突发情况的能力明显提升,这一优势已经在近年的突发事件中得到验证。

如需获取细分领域定制化产业布局报告可联系专业调研机构对接,核心洞察总结如下:

更多物流运输行业研究分析,详见中国报告大厅《物流运输行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。