中国报告大厅网讯,近年来国内中医药产业政策支持力度持续加大,产业布局逐步向资源禀赋优势区域集中,上游种植、中游加工、下游服务各环节分工不断清晰,形成多个百亿级产业集群。国家药监局、国家中医药管理局等部门陆续推出支持中药创新、质量提升的配套政策,推动产业从分散化向规模化、标准化转型,产业布局的集群化特征愈发明显。

国内中药材种植主要分布在西北、西南、华东等区域,其中甘肃作为传统道地药材产区,种植规模连续多年位居全国前列,2025年全省中药材种植面积达550万亩,标准化种植率近70%。道地药材的品种优势带动全产业链发展,国内其他产区如云南三七、安徽亳州白芍、河南牛膝等也形成了区域公共品牌,种植端的标准化程度逐年提升,解决了长期以来中药材品质不均、农药残留超标等行业痛点。种植端的标准化推动了中游加工环节的原料质量稳定,也降低了流通环节的品控成本,不少产区推出中药材溯源体系,实现从种植到终端的全链条品控。部分小众药材产区仍存在分散种植、标准化程度低的问题,这一定程度上影响了整体产业的质量稳定性,相关标准的覆盖范围仍有待进一步扩大。道地药材的品牌化发展,也提升了产区的溢价能力,种植主体的收益水平逐年提升,吸引更多资本进入种植环节,推动种植规模稳步扩张。中药材种植的区域集中度也逐步提升,优势产区的规模占比逐年提高,产业布局的集聚效应初步显现。

国内中药材流通长期存在信息不对称、交易环节多、加价率高的问题,近年头部产区陆续搭建数智化交易平台,整合供需信息,缩短流通链路。安徽亳州作为全国最大的中药材集散地,数智化平台建设走在行业前列,相关建设经验为国内其他产区提供了参考。数智化流通平台的核心价值在于整合上下游资源,降低交易成本,同时推动加工环节的备案管理标准化,平台同时承载流通交易和产品备案信息整合功能,可有效提升流通效率。传统流通模式下,中药材从产地到终端往往需要经过3-4次中间商加价,数智平台的直连模式可以将加价率降低20%-30%,一定程度上平抑了终端中成药价格。中小产区的数智化平台建设投入不足,多数仍依赖传统线下交易模式,流通效率偏低,难以吸引大型加工企业长期稳定采购,进一步拉大了头部产区和中小产区的产业差距。流通环节的数字化投入需要足够的交易规模支撑,只有年交易规模突破百亿元的核心产区才能覆盖平台建设和运营的固定成本,中小产区受规模限制,难以复制头部产区的模式。这意味着未来中药材流通的集中度会进一步提升,核心产区的枢纽地位会更加稳固。

国家对中药材和中药饮片的质量管控力度逐年加大,定期开展抽检,对不符合炮制规范、农残超标、掺杂使假的产品依法进行处罚,倒逼流通和生产环节提升品控水平。2025年全年,国家药监局公示的不符合规定药品批次为76批次,主要涉及中药饮片、中药材等品类,四川药监局对辖区内违规的中药饮片和中成药企业罚没金额合计230万元,体现了地方监管部门对质量违规行为的打击力度。当前质量违规主要集中在三个方面,一是部分中小作坊炮制工艺不达标,有效成分含量不符合国家标准,二是部分药材种植过程中农药化肥使用不规范,导致农残重金属超标,三是部分商家掺杂使假,以次充好,谋取不当利益。监管力度的提升,淘汰了一批不合规的中小企业,提升了行业整体质量水平,也给头部合规企业让出了更多市场空间。监管部门还建立了违规企业公示制度,对违规产品和企业进行公开曝光,提升了企业的违规成本,倒逼企业主动加强品控管理。部分偏远地区的散户种植和小型加工作坊仍存在监管盲区,质量管控的全覆盖仍需要一定时间,部分小众药材的国家标准仍不完善,给质量判定带来一定难度,相关标准体系仍在持续完善过程中。

配方颗粒是中游加工的重要细分领域,国家已经完成了配方颗粒的国家标准制定,地方和企业标准也陆续完善,备案制实施后,头部企业的备案品种数量快速增长。亳州作为国内中药材加工核心区域,重点企业累计备案配方颗粒品种数量达1400个,覆盖了绝大多数常用中药材品种,满足了下游医疗机构配方使用的需求。配方颗粒的推广使用,改变了传统中药饮片抓药、煎煮的模式,提升了中医诊疗的效率,也方便了患者携带和服用,带动终端需求逐年增长。当前配方颗粒已经纳入多个地方的医保支付范围,报销比例和中成药接近,进一步释放了终端需求,不少上市中药企业都将配方颗粒作为核心增长板块,加大产能和研发投入。部分中小企业受研发和备案成本限制,难以大规模布局配方颗粒领域,单个品种的备案成本可达数十万元,中小企业难以承担,市场份额逐步向头部企业集中,行业集中度逐年提升。未来随着标准体系的完善和市场规模的扩张,头部企业的规模优势会更加明显,中小企业只能聚焦细分品种,寻找差异化发展空间。

国内中药新药审批制度改革后,审评审批速度加快,企业申报积极性提升,新药获批数量和受理数量逐年增长,行业创新活力逐步释放,近年核心数据呈现明显的增长趋势。

| 指标 | 数值 | 单位 |

|---|---|---|

| 2023年获批新药 | 12 | 个 |

| 2025年受理申请 | 186 | 件 |

| 受理申请增长率 | 34.78 | % |

受理申请数量的快速增长,反映出企业对中药新药研发的投入力度持续加大,审批制度改革的红利逐步释放,不少企业开始围绕经典名方、中医优势病种布局新药研发,改变了过去行业创新不足的局面。未来创新产出会进入持续兑现期,更多中药新药会陆续获批上市,丰富临床治疗选择。中药新药研发的方向主要集中在两个领域,一是对经典名方的开发,基于传统方剂开展现代化研发,简化研发流程,降低研发成本,二是针对代谢性疾病、自身免疫性疾病等西医治疗效果不佳的病种,发挥中医药的整体调理优势,开发差异化的创新药物。部分大型中药企业已经建立了符合中医药特点的研发体系,围绕自身的道地药材优势布局管线,创新产出逐步进入兑现期。中药新药的研发成功率仍然高于化学药,但整体市场销售规模大多偏小,主要针对细分病种,企业需要调整盈利预期,布局细分领域的精准营销。中药创新仍处于起步阶段,未来的市场空间仍有待进一步挖掘,创新投入的回报周期相对较长,企业需要做好长期布局的准备。

中医药的国际化发展离不开国际标准的制定,近年我国主导制定多个中医药国际标准,推动中医药文化和产品走出去,同时国内也在加快优势专科建设和人才培养,夯实产业发展的基础,核心领域的年度进展数据覆盖标准、专科、人才多个维度。

| 领域 | 指标 | 数值 | 单位 |

|---|---|---|---|

| 国际产品标准 | 破壁灵芝孢子粉破壁率 | 95 | % |

| 国内专科建设 | 新增国家中医优势专科 | 90 | 个 |

| 国内人才培养 | 新增岐黄学者人选 | 54 | 人 |

国际标准的制定,打破了海外市场对中医药产品的技术壁垒,提升了中医药产品的国际认可度,为中医药产品出口扫清了障碍,国内专科建设和人才培养则为产业发展提供了终端服务和人才支撑,带动产业全链条协同发展。我国中医药国际标准制定工作近年来加速推进,已经主导制定了数十项ISO国际标准,覆盖中药材、中药饮片、针灸等多个领域,提升了我国在中医药国际标准化领域的话语权。国内的人才培养体系也逐步完善,从高校教育到师承教育,形成了多层次的人才培养体系,岐黄学者培养项目作为国家级人才项目,选拔培养了一批高水平的中医药领军人才,带动了学科发展。中医优势专科建设则提升了中医医疗机构的服务能力,突出了中医药在优势病种治疗上的特色,带动了中医诊疗服务需求的增长。破壁率标准的出台,解决了灵芝孢子粉产品长期以来没有统一质量标准的问题,规范了市场秩序,保护了消费者利益,也给合规企业带来了发展机遇。

亳州是国内规模最大的中药材集散地,经过多年发展,已经形成了涵盖种植、加工、流通、医疗服务全产业链的产业集群,核心竞争力在于流通枢纽地位带来的集聚效应,吸引了全国各地的药材和加工企业入驻。截至2025年,亳州拥有国家级中医优势专科6个,2025年全年国际中医药博览会合作订单金额达4亿元,中药材进出口总值占全省比例达90.5%,全产业链各个环节的规模都位居国内前列。亳州集群的核心优势在于流通,依托全国最大的中药材专业市场,形成了“买全国、卖全国”的流通格局,流通带动加工,加工带动种植,逐步形成了全产业链的协同发展。当地政府出台了多项支持政策,支持企业开展技术改造、新药研发、平台建设,吸引了大量资本流入,推动集群规模持续扩张。亳州的道地药材品种优势不如甘肃,本地种植规模相对较小,多数原料从其他产区调入,加工环节的研发实力也有待进一步提升,未来需要加大研发投入,提升产品附加值,推动产业从流通为主向加工研发转型。交通枢纽优势也是亳州集群的核心竞争力,当地公路、铁路、航空物流网络完善,可快速将药材输送到全国各地,降低了物流成本,进一步巩固了其流通枢纽地位。

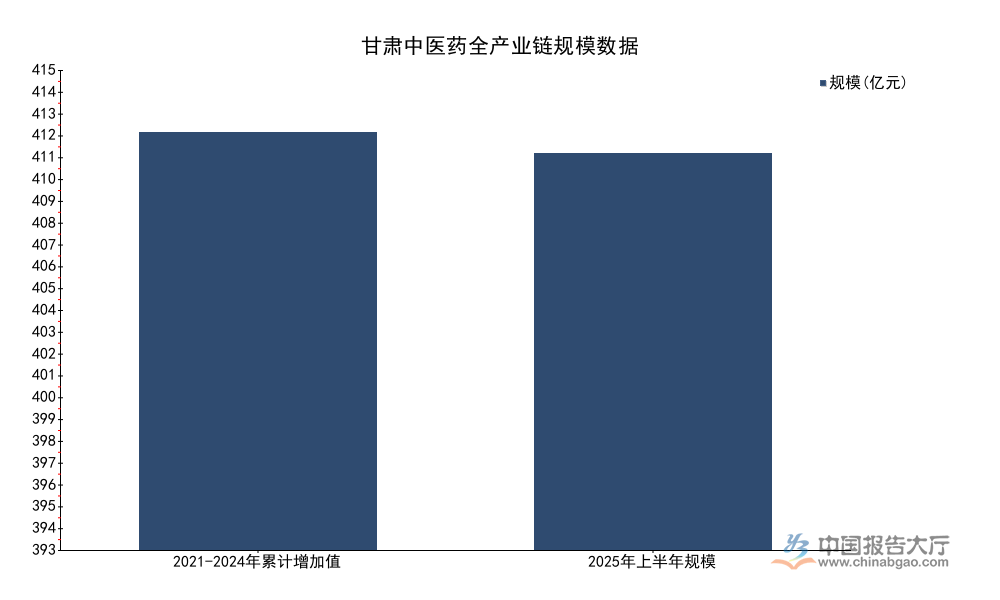

甘肃是国内传统道地药材核心产区,当归、黄芪、党参等道地药材的产量占全国的一半以上,依托资源优势,甘肃近年来全力打造陇药产业集群,推动全产业链发展,近年核心规模数据呈现持续增长态势。

| 统计周期 | 指标 | 数值 | 单位 |

|---|---|---|---|

| 2021-2024 | 累计全产业链增加值 | 414 | 亿元 |

| 2021-2024 | 年均增长率 | 超过20 | % |

| 2025年上半年 | 全产业链规模 | 393.22 | 亿元 |

| 2025年上半年 | 同比增长率 | 18.44 | % |

甘肃中医药产业的增长速度持续高于全国平均水平,依托道地药材的资源优势,全产业链规模快速扩张,标准化种植率的提升带动原料品质提升,进一步强化了陇药的品牌优势,未来增长潜力仍然较大。甘肃集群的核心竞争力在于道地药材的资源优势,当地海拔、气候、土壤等自然条件非常适合中药材生长,培育了多个知名的道地药材品种,品牌认可度高,原材料品质稳定,深受国内加工企业的认可。近年来当地政府把中医药作为支柱产业培育,出台了多项支持种植端标准化建设的政策,对规模化种植主体给予补贴,推动标准化种植率快速提升,带动药材品质稳步提升。当前甘肃中医药产业仍然以原料输出为主,本地加工和研发环节相对薄弱,大部分中药材以原料形式卖给其他产区的加工企业,产品附加值偏低,未来需要延伸产业链,加大加工和研发投入,提升本地产品的附加值,获取更多产业利润。这意味着甘肃中医药产业的增长空间仍然较大,产业链延伸后,全产业链增加值还有较大的提升空间。

医保目录动态调整是推动中医药产品终端需求增长的核心政策,近年来国家医保局每年开展目录调整,将更多符合条件的中成药和中药饮片纳入医保支付范围,同时支持中医药参与优势病种治疗,带动终端需求持续释放,2025年调整后的核心数据覆盖多个维度。

| 类别 | 数量 | 单位 |

|---|---|---|

| 年度新增中成药 | 7 | 种 |

| 目录内累计中成药 | 1335 | 种 |

| 目录内谈判中成药 | 61 | 种 |

| 准予支付中药饮片 | 892 | 种 |

| 获批中医优势病种 | 50 | 种 |

医保目录内中医药产品数量的持续增长,提升了中医药产品的可及性,降低了患者的用药负担,带动中医药终端需求稳步增长,中医优势病种的认定进一步突出了中医药的特色优势,推动中医药在疾病治疗领域发挥更大作用。医保目录动态调整过程中,对中医药产品给予了一定的政策支持,符合条件的中成药降价后即可进入目录,谈判药品的准入速度加快,不少独家品种通过谈判纳入目录,快速放量,带动企业研发投入的回收。中药饮片纳入医保支付范围,也推动了中医诊疗服务的发展,更多患者选择中医饮片治疗,提升了中医医疗机构的营收。部分价格较高的中药配方颗粒和中成药仍然没有纳入医保目录,支付限制一定程度上影响了终端需求的释放,未来随着医保目录的持续调整,会有更多产品纳入支付范围,进一步释放需求。医保政策的支持,是中医药产业近年快速增长的核心推动力之一,未来政策支持力度仍会维持,带动产业持续发展。

国家近年来大力推进中医医疗机构建设,完善覆盖省、市、县、乡、村的五级中医医疗服务网络,提升基层中医医疗服务能力,让更多患者可以就近获得优质的中医诊疗服务。目前,全国所有的县级行政区都已经设置了县级中医医院,乡镇卫生院和社区卫生服务中心也基本都设置了中医馆,基层中医服务能力逐步提升,带动中医诊疗服务需求逐年增长。国家中医优势专科建设项目,提升了中医医疗机构的专科能力,围绕中医优势病种形成了特色诊疗方案,治疗效果获得了患者的认可,吸引了更多患者选择中医诊疗。养生保健、康复调理等领域的中医药服务需求近年来快速增长,随着人口老龄化程度加深,居民健康意识提升,越来越多的人选择中医药进行养生保健和康复调理,带动相关产业规模快速增长。不少社会资本进入中医药养生保健领域,开设中医养生馆、艾灸馆等机构,丰富了中医药服务的供给,满足了不同层次的消费需求。部分基层医疗机构仍然存在中医人才不足、设备落后的问题,服务能力有待进一步提升,相关人才培养和硬件投入仍需要持续推进,服务网络的完善仍需要一定时间。分级诊疗制度推行后,更多常见病、慢性病患者下沉到基层,基层中医服务能力的提升,可更好满足这部分患者的需求,带动基层中医药服务规模持续增长。

如需获取细分产区定制化产业研究报告,可联系专业研究团队获取专属服务。

更多中医药行业研究分析,详见中国报告大厅《中医药行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。