中国报告大厅网讯,热像仪作为非接触式测温成像的核心设备,在军工、民用多个领域有着广泛应用,近年来国内技术突破带动行业国产化率提升,市场规模快速增长,吸引众多产业资本关注,热像仪行业的投资分析也成为机构关注的重点方向。

热像仪行业的增长核心来自下游应用场景的拓展,过去十年,国内市场需求从单一的军工领域逐步拓展到工业检测、安防监控、新能源汽车、光伏电池检测、消防救援、消费电子等多个领域,需求规模的持续扩张带动本土产能同步增长。早期国内热像仪市场主要依赖进口产品,上游核心器件红外探测器被海外厂商垄断,本土企业只能从事整机组装,产能规模较小。随着国内企业在红外探测器领域的技术突破,核心器件实现自主可控,本土产能开始快速释放,逐步替代进口产品,国内供给规模持续提升。

产需两端保持同向增长,产能规模始终略高于需求规模,行业整体处于供需平衡略宽松的状态,没有出现严重的产需错配。国内企业产能扩张的节奏匹配需求增长的节奏,一方面能够满足新增需求,另一方面也不会出现大规模的产能闲置。

| 年份 | 产量 | 需求量 |

|---|---|---|

| 2014 | 8.75 | 8.27 |

| 2023 | 128.92 | 120.36 |

| 2025 | 210.0 | 196.2 |

对比产需两端的增长速度,2014年到2025年十一年间,产量从不足10万台增长至210万台,复合增长率约为30.8%,需求量从8.27万台增长至196.2万台,复合增长率约为31.7%,需求增速略高于产能增速,反映国内市场需求的释放速度快于本土产能的扩张节奏。2025年产需差为13.8万台,较2023年的8.56万台有所扩大,整体仍处于合理区间,未出现严重产能过剩的问题,一定程度上也为后续新增需求预留了供给空间。

热像仪行业按照应用领域划分,长期分为军用与民用两大板块,两大板块的产品技术要求、定价逻辑、客户结构存在明显差异。军用领域主要应用于红外制导、红外搜寻与跟踪、边防监控等场景,对产品的可靠性、环境适应性、精度要求较高,行业进入门槛高,客户主要为军方及军工配套企业,需求增长相对稳定,订单波动性较小。民用领域则覆盖工业检测、安防、消防、消费电子、新能源等多个场景,不同场景对产品的参数要求差异较大,整体更注重成本控制,市场化程度更高,需求增长速度更快。

早期国内热像仪市场以军用需求为主,民用市场需求尚未完全打开,规模较小。近年来,随着国内新能源产业的快速发展,光伏电池片缺陷检测、新能源汽车电池热管理检测等场景对热像仪的需求大幅增长,同时民用安防、消费电子领域的需求也持续提升,带动民用领域的规模占比快速提升。

| 年份 | 军用领域占比 | 民用领域占比 |

|---|---|---|

| 2022 | 63.5 | 36.5 |

| 2025 | 37.5 | 62.5 |

三年间民用领域占比提升26个百分点,结构变化核心驱动力来自新能源领域的需求爆发。军用领域需求维持稳定个位数增长,增速远低于民用板块,因此占比持续下滑。国内热像仪行业的增长逻辑已经从军工订单驱动转向民用商业化驱动,行业的市场化属性增强,增长弹性也随之提升。不排除未来民用领域占比进一步提升的可能,部分聚焦民用市场的企业将获得更大的增长空间。

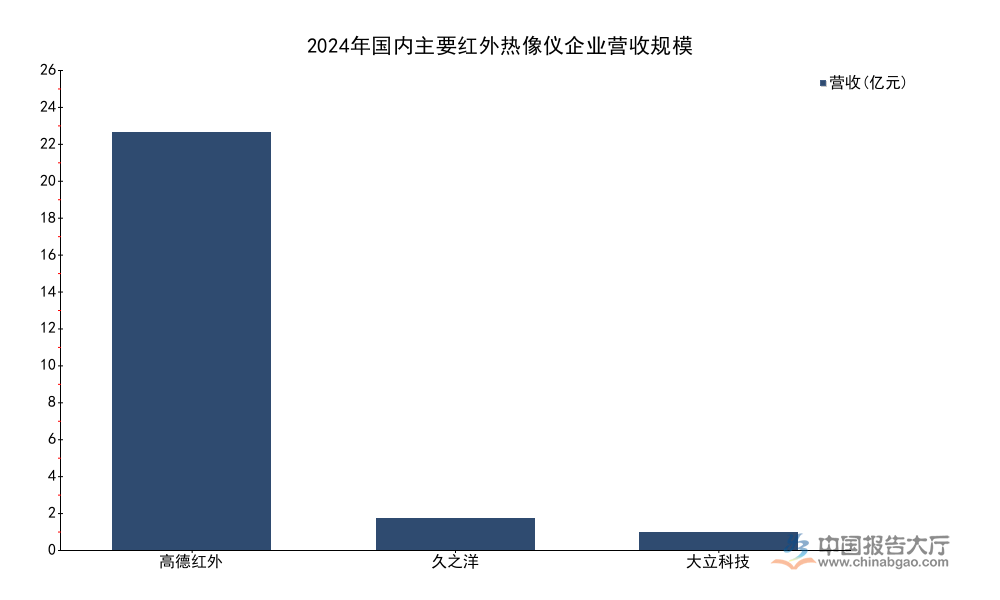

国内热像仪行业的供给主体主要以本土上市军工企业为核心,以高德红外、大立科技、久之洋为代表,这类企业覆盖从上游探测器到下游整机的全产业链,是国内市场的核心供给主体。不同企业因为业务结构不同,经营表现出现明显分化。头部企业规模差异较大,高德红外作为国内最大的热像仪整机企业,业务规模远高于另外两家,同时在上游红外探测器领域的布局也更完善,能够实现核心器件自主供应,成本优势更明显。大立科技与久之洋的业务规模相对较小,业务结构更偏军工,受军工订单波动的影响更大。

| 企业名称 | 统计区间 | 营收 |

|---|---|---|

| 高德红外 | 2024全年 | 24.15 |

| 久之洋 | 2024上半年 | 1.84 |

| 大立科技 | 2024前三季 | 1.04 |

规模差异背后反映的是企业业务布局的差异,高德红外较早布局民用热像仪市场,抓住了新能源领域的需求增长机遇,民用业务规模持续扩大,带动整体营收保持增长。大立科技与久之洋的业务更偏军工,受订单交付周期波动的影响,同期营收出现下滑。这一差异也印证了民用领域对行业增长的拉动作用,提前布局民用市场的企业获得了更稳定的增长表现。

| 企业名称 | 统计区间 | 净利润同比增速 |

|---|---|---|

| 高德红外 | 2024前三季 | -82.42 |

| 大立科技 | 2024前三季 | -57.38 |

头部企业净利润均出现下滑,核心原因一方面是军工订单交付的周期性波动,另一方面是民用市场竞争加剧导致产品价格下滑,毛利率下降。高德红外虽然营收保持正增长,但净利润下滑幅度更大,主要因为民用业务拓展期投入较大,研发费用、市场推广费用增加,挤压了利润空间,一定程度上也反映民用市场拓展期的盈利压力,尚未进入规模盈利阶段。

热像仪行业的核心壁垒在于上游红外探测器的研发与制造,红外探测器属于高精度光电产品,研发投入大,技术门槛高,需要长期的技术积累才能实现量产。国内企业经过十余年的研发投入,已经突破了非制冷红外探测器的技术瓶颈,实现了国产化,但是在高端制冷红外探测器领域,仍然与海外领先企业存在一定差距,高端产品仍然依赖进口。能够掌握核心探测器技术的企业,能够获得更高的毛利率和更强的竞争力,外购探测器的企业则在成本竞争中处于劣势。

除了核心器件的技术壁垒,热像仪行业还存在应用场景的定制化开发壁垒,不同民用场景对热像仪的分辨率、帧频、测温范围的要求差异较大,需要企业针对不同场景开发对应的算法和整机产品,积累对应的行业经验。新进入企业很难在短时间内覆盖多个场景,也难以积累足够的客户资源,因此行业竞争格局相对集中,头部企业优势明显。

从产业链利润分配来看,上游红外探测器环节占据了行业超过一半的利润,整机环节的利润占比相对较低,因此,覆盖上游探测器环节的全产业链企业,能够获得更高的盈利水平,抗风险能力也更强。仅做整机组装的企业,利润容易被上游挤压,在行业需求下滑的时候,盈利波动更大。从行业发展趋势来看,未来行业利润会进一步向上游核心器件和下游场景解决方案两端集中,中间组装环节的利润会被持续压缩,具备全产业链布局能力的企业优势会进一步凸显。

进一步拆解民用市场的结构,新能源领域是当前增长最快的细分赛道,光伏产业的扩产带来大量的热像仪检测需求,无论是光伏电池生产过程中的缺陷检测,还是光伏电站运营中的热斑检测,都需要大量的热像仪设备,同时新能源汽车生产过程中的电池焊接检测、整车热管理检测也带动了需求增长。这一细分赛道的需求增长确定性高,国内光伏产业的全球占比超过八成,新增装机量持续增长,带动相关检测设备需求同步提升,相关企业的民用业务获得了持续的订单支撑。

另一个值得关注的方向是机载、车载领域的热像仪应用,自动驾驶领域,热像仪能够提升车辆在夜间、雨雾天气的环境感知能力,渗透率正在逐步提升,机载领域,无人机植保、电力巡检也需要大量的热像仪设备,这些新兴领域的需求增长空间大,目前渗透率仍然较低,未来增长潜力大。

民用市场竞争正在加剧,大量新进入者涌入民用领域,导致产品价格持续下滑,部分中小企业依靠低价策略抢占市场,对头部企业的盈利造成一定压力,未来行业可能会出现整合,具备技术和成本优势的头部企业最终会胜出,投资机会也更多集中在头部企业。尚不排除部分专注细分场景的中小企业凭借定制化优势获得细分领域的突破,但其整体风险高于头部企业,仍有待观察市场竞争的最终结果。

如需获取热像仪行业完整投资报告,可对接专业产业研究机构获取定制化分析。

更多热像仪行业研究分析,详见中国报告大厅《热像仪行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。