中国报告大厅网讯,CPI(居民消费价格指数)作为反映国内物价水平变动的核心宏观指标,其运行特征与结构变动对货币政策制定、居民消费决策以及资本市场定价都具备核心参考价值,梳理其近年运行规律、最新结构特征,对研判国内通胀发展趋势具备重要意义。国家统计局作为国内CPI数据的官方发布机构,其采集编制的CPI数据具备最高权威性,现有公开数据覆盖整体CPI、核心CPI以及八大细分品类的同比、环比变动数据,可支撑结构层面的深度分析。

CPI运行存在明显的季节性规律,不同年份同一月份的价格变动往往受节日、气候、生产周期等因素影响,呈现出可观测的均值特征。过去十年间,国内CPI整体环比的季节性均值维持在0.15%,核心CPI的同期环比季节性均值为0.07%,食品价格环比的季节性均值为0.67%,三组数据可反映近十年国内物价变动的中枢水平。整体来看,食品价格的季节性波动幅度显著高于核心CPI与整体CPI,这与食品供给受气候、节日消费需求波动影响较大直接相关。进一步拆解,春节、国庆等传统消费旺季往往集中在年底或年初,食品消费需求短期抬升会带动食品价格季节性上行,而核心CPI剔除了食品与能源价格的波动,因此季节性特征相对平缓,波动中枢也更低。过去十年间,国内CPI整体运行中枢长期维持在温和区间,未出现持续的高通胀或通缩,符合国内宏观调控的目标区间。2023年3月国内CPI涨幅曾创近年新高,后续受供需结构调整影响,涨幅逐步回归温和区间,整体运行始终处于宏观政策可调控的范围内。近十年季节性均值反映的是长期趋势,短期波动往往受突发事件影响偏离均值,比如极端天气会推高鲜菜价格涨幅,国际油价波动会带动国内能源价格变动,这些短期波动一般不会改变长期运行的中枢水平。不排除部分短期冲击会通过传导效应影响核心CPI,但从历史数据来看,国内宏观调控政策可有效平抑大幅波动,整体物价运行的韧性较强。

截至2025年12月,国内CPI最新运行数据已经公布,从同比与环比两个维度可观测最新的物价变动方向。同比变动反映的是较上年同期的价格变化,可体现物价变动的累计趋势,环比变动反映的是较上月的变化,可体现短期物价变动的活力。现有数据覆盖整体CPI、食品、非食品、核心CPI等多个维度的同比与环比数据,各维度数据逻辑自洽,可反映当前物价运行的整体轮廓。消费品与服务价格的同比变动也呈现出不同的特征,反映出国内消费市场不同领域的供需调整方向,各核心维度的同比涨幅统计口径统一,可直接对比不同领域的价格变动差异。

| 维度 | 同比涨幅(%) |

|---|---|

| 整体CPI | 0.8 |

| 食品 | 1.1 |

| 非食品 | 0.8 |

| 核心CPI | 1.2 |

| 消费品 | 1.0 |

| 服务 | 0.6 |

| 扣除能源工业消费品 | 2.5 |

这一数据结构反映出当前核心物价的上涨动能略高于整体CPI,消费品价格涨幅高于服务价格,工业消费品扣除能源后涨幅处于相对高位。金饰品、家用器具等品类的价格涨幅偏高,反映出消费升级背景下相关品类的需求支撑较强,汽车类价格保持同比下降,反映出汽车市场供给过剩的格局尚未发生根本性改变。核心物价的持续回升,一定程度上反映出国内消费需求的修复进程仍在推进。

从环比维度看,2025年12月CPI环比整体为0.2%,食品环比上涨0.3%,非食品环比上涨0.1%,核心CPI环比上涨0.2%,消费品环比上涨0.3%,较上月增幅扩大0.2个百分点,CPI同比涨幅较上月扩大0.1个百分点。这些变动反映出年底节日消费需求季节性抬升,带动物价小幅上行,整体变动幅度处于历史季节性区间范围内,未出现超出预期的大幅波动,整体运行仍保持平稳态势。

核心CPI是扣除食品与能源价格之后的CPI分项,更能反映物价变动的内生动力,因为食品与能源价格受外部冲击、季节性因素影响较大,波动幅度高,无法反映国内供需的核心变化。2025年9月到12月,核心CPI同比连续4个月高于1%,打破了此前核心CPI长期低于1%的运行格局,反映出国内内生通胀动能逐步修复。核心CPI同比在2025年12月达到1.2%,环比也达到0.2%,延续了此前的回升态势。这背后可能是国内服务消费需求持续释放,工业消费品需求逐步企稳,带动核心物价上行。不排除后续核心CPI仍会维持在1%以上的运行区间,但内生动能的强度仍有待观察。进一步拆解核心CPI的结构,核心CPI可分为工业消费品和服务两大类,其中服务价格此前受疫情后需求释放的影响,曾出现阶段性上涨,2025年末服务价格同比涨幅为0.6%,较上月收窄0.1个百分点,对CPI同比的拉动为0.25个百分点,涨幅收窄反映出服务需求的扩张速度有所放缓,这可能和季节性因素以及居民收入修复节奏有关。工业消费品扣除能源之后,价格同比达到2.5%,对CPI同比的拉动达到0.63个百分点,成为核心CPI上涨的主要动力,这和耐用消费品需求逐步回升,部分品类价格上调直接相关。核心CPI的连续回升,对货币政策的调整方向具备重要参考价值,过去几年核心CPI低位运行,货币政策维持相对宽松的取向,核心CPI持续回升后,货币政策的调整空间也会相应发生变化,政策制定会更多关注内生通胀动能的变化,平衡稳增长和防通胀的关系。

从拉动结构来看,工业消费品对核心CPI的拉动作用已经超过服务,这和此前几年服务拉动核心CPI上涨的格局形成对照。究其本质,2023到2024年,服务消费快速释放,带动服务价格上涨,2025年以来,服务消费需求逐步进入稳态增长阶段,涨幅逐步收窄,而工业消费品随着去库存进程逐步结束,部分龙头企业调整产品价格,带动价格中枢上行。具体来看,金饰品价格同比涨幅达到68.5%,家用器具价格同比涨幅达到5.9%,家庭日用杂品价格同比涨幅达到3.2%,多个细分品类涨幅明显高于核心CPI整体水平,金饰品价格的大幅上涨,和国际金价持续上行,国内居民黄金投资需求提升直接相关,家用器具价格上涨,反映出地产后周期需求逐步企稳,带动相关产品价格止跌回升。与之形成对照的是,燃油小汽车价格同比下降2.4%,新能源小汽车价格同比下降2.2%,两类汽车价格均保持同比下降,反映出国内汽车市场产能过剩,价格竞争仍然激烈,行业仍处于去产能调整阶段,价格下行压力尚未缓解。这意味着核心CPI内部的结构分化非常明显,不同品类的价格变动反映出不同领域的供需格局,不能仅通过核心CPI整体涨幅判断所有领域的物价变动,结构分化背后是不同消费赛道的景气度差异,也反映出居民消费结构调整的方向,黄金、耐用消费品升级需求释放,而汽车等大宗消费品仍处于调整期。

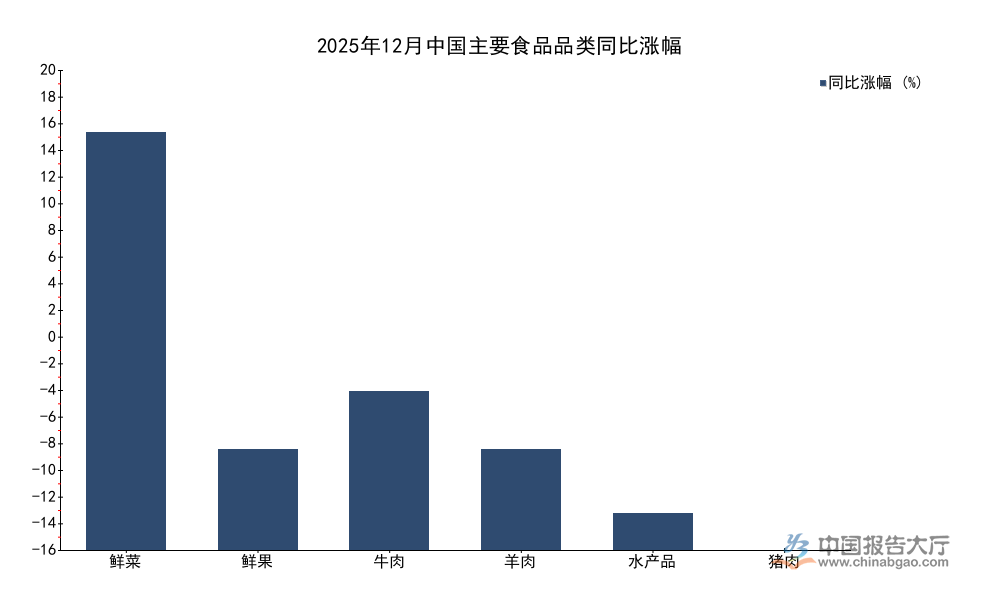

食品是CPI权重最高的细分品类之一,也是价格波动幅度最大的品类,其价格变动对整体CPI的影响显著高于其他品类。2025年12月,国内主要食品品类的价格同比变动呈现出明显的分化,鲜菜、鲜果、牛羊肉等品类价格上涨,猪肉价格保持同比下降,虾蟹、水产品等品类涨幅相对温和,不同品类的价格变动和供给、需求的变化直接相关。鲜菜价格受冬季气候影响,供给端出现短期收缩,带动价格同比大幅上涨,猪肉价格则受此前产能扩张的周期影响,市场供给相对充足,消费需求未出现明显抬升,因此保持同比下降。不同品类的价格变动幅度差异较大,反映出食品品类内部的供需结构分化远大于非食品品类,供需两端的小范围变动就会带来价格的明显波动。

| 品类 | 同比涨幅(%) |

|---|---|

| 鲜菜 | 18.2 |

| 鲜果 | 4.4 |

| 牛肉 | 6.9 |

| 羊肉 | 4.4 |

| 水产品 | 1.6 |

| 猪肉 | -14.6 |

鲜菜价格同比涨幅远超其他品类,一方面是受上年同期基数较低的影响,另一方面是冬季极端天气影响运输和生产,推高了鲜菜的市场价格。猪肉价格的持续下降,反映出生猪产能仍处于相对过剩的状态,猪周期仍处于下行阶段,对整体食品价格的拉动作用为负。鲜菜和鲜果价格上涨合计拉动CPI同比多增0.16个百分点,是食品价格涨幅扩大的核心动力。

从环比维度看,鲜菜价格环比上涨0.8%,但低于历史同期季节性均值3.3个百分点,说明供给收缩的幅度小于往年同期,鲜果价格环比上涨2.6%,虾蟹类价格环比上涨2.5%,猪肉价格环比下降1.7%,这些变动都符合年底的季节性特征,节日消费带动鲜活水产品、鲜果需求抬升,价格上行,猪肉需求受消费结构替代影响,未出现明显的季节性抬升,叠加供给充足,价格继续下行。鲜菜价格涨幅低于季节性,说明国内蔬菜跨区域调运体系逐步完善,极端天气对供给的冲击能力有所下降,一定程度上平抑了价格波动,这背后反映出国内农产品供应链的韧性逐步提升,应对短期冲击的能力不断增强。

2025年12月,食品价格环比上涨0.3%,涨幅较上月收窄0.2个百分点,对CPI环比的拉动为0.05个百分点。同比来看,食品价格上涨1.1%,涨幅较上月扩大0.9个百分点,对CPI同比的拉动较上月多增0.17个百分点,成为带动CPI同比涨幅扩大的核心因素。食品价格环比涨幅收窄,同比涨幅扩大,主要是受基数效应影响,2024年12月食品价格降幅较大,因此2025年12月的同比涨幅相应扩大,这种基数效应带来的涨幅扩大不代表物价趋势性上涨,更多是统计口径带来的短期波动,不会改变物价整体平稳的运行趋势。进一步来看,过去十年食品价格环比季节性均值为0.67%,2025年12月食品环比仅上涨0.3%,远低于季节性均值,说明当前食品价格的短期上涨动力并不强,同比涨幅扩大主要是基数效应导致的。对比来看,2015-2024年,12月食品价格平均涨幅接近0.7%,2025年12月涨幅仅为均值的一半不到,反映出国内食品供给整体充足,需求未出现异常抬升,因此价格涨幅低于历史平均水平。猪肉价格的持续下降,对食品价格的拖累作用仍然明显,尽管鲜菜、鲜果价格上涨,但猪肉价格的下降部分抵消了其上涨影响,使得食品整体涨幅仍然处于可控范围内。国内粮食价格长期保持稳定,为食品价格整体稳定提供了核心支撑,粮食作为百价之基,其价格稳定也就决定了食品价格不可能出现持续的大幅上涨,这也是国内物价整体稳定的基础。从政策层面来看,中央一直高度重视粮食生产和供给,持续出台政策保护耕地,提升粮食产能,保障国内粮食供给安全,同时完善重要民生商品价格调控机制,在极端天气等突发事件发生时,及时投放储备粮、储备肉,平抑市场价格波动,这些政策都为食品价格的长期稳定提供了坚实保障。

非食品类价格占CPI的权重超过八成,其变动对整体CPI的长期走势具备决定性影响。非食品类可分为工业消费品和服务两大类,其中工业消费品的价格变动主要受生产成本、供给格局和需求变化的影响。2025年12月,能源价格环比下降0.5%,主要受国际油价季节性回调的影响,能源价格的变动主要受国际市场影响,国内能源价格已经和国际市场逐步接轨,因此国际市场价格波动会直接传导到国内。扣除能源之后的工业消费品价格环比上涨0.6%,对CPI环比的拉动为0.16个百分点,反映出非能源工业消费品的需求整体处于回升态势。从结构来看,金饰品价格同比涨幅达到68.5%,是所有工业消费品中涨幅最高的品类,这一涨幅背后,一方面是国际黄金价格持续上涨,带动原材料成本上行,另一方面是国内居民避险需求和投资需求提升,带动金饰品消费需求增加,供需两端共同推动价格上涨。家用器具价格同比上涨5.9%,家庭日用杂品价格上涨3.2%,这些品类的价格上涨,反映出地产后周期需求逐步企稳,随着国内房地产市场调整逐步到位,新房交付量逐步回升,带动家用器具需求回升,价格逐步止跌上涨。汽车品类是工业消费品中权重较高的品类,燃油小汽车和新能源小汽车价格分别同比下降2.4%和2.2%,两类汽车价格均保持下降,反映出国内汽车市场的竞争仍然激烈,国内汽车产能已经处于过剩状态,各大厂商为了抢占市场份额,持续推出降价促销活动,带动价格整体下行。近年来,国内新能源汽车产业快速扩张,新产能不断释放,传统燃油车企也在降价清库存,因此价格下行压力较大,这种格局短期内难以发生根本性改变。CPI和PPI(工业生产者出厂价格指数)之间的剪刀差在2025年12月扩大0.4个百分点,PPI反映的是上游生产环节的价格变动,CPI反映的是下游消费环节的价格变动,剪刀差扩大反映出上游价格变动向下游传导的效率仍然较低,下游消费市场的需求承接能力仍然不足,上游成本上涨难以完全传导到消费端,因此工业消费品价格涨幅整体仍然温和。

服务价格是核心CPI的重要组成部分,其变动主要反映国内服务消费需求的变化,服务价格的上涨往往和居民收入水平提升、消费结构升级直接相关。2025年12月,服务价格同比上涨0.6%,涨幅较上月收窄0.1个百分点,对CPI同比的拉动为0.25个百分点,涨幅收窄反映出服务消费需求的扩张速度有所放缓,进入稳态增长阶段。过去几年,疫情防控政策调整之后,服务消费出现了报复性增长,带动服务价格快速上涨,2024年之后,服务消费需求逐步回归正常增长轨道,涨幅也逐步回落,符合消费复苏的正常规律。从结构来看,接触性服务消费比如餐饮、住宿、旅游等品类,在疫情后经历了快速增长,价格也出现了明显上涨,2025年之后,这些品类的需求已经恢复到疫情前的水平,增长速度逐步放缓,价格涨幅也相应收窄。服务价格的变动也和劳动力成本变化相关,服务行业属于劳动密集型行业,劳动力成本上涨会推动服务价格长期温和上行,当前国内劳动力市场供给仍然充足,劳动力成本上涨速度相对温和,因此服务价格涨幅也维持在较低水平。与之形成对照的是,部分知识密集型服务比如教育、医疗等,价格涨幅相对稳定,受政策调控影响,不会出现大幅上涨。服务价格涨幅低于工业消费品涨幅,反映出当前服务消费需求的复苏力度弱于商品消费,国内消费复苏呈现出商品消费修复快于服务消费的特征,这可能和居民收入修复速度较慢,居民对服务消费的支出意愿仍然偏谨慎有关。收入增长的不确定性使得居民更倾向于增加商品消费,尤其是耐用消费品的升级需求,放缓服务消费的扩张速度,这种结构特征仍会维持一段时间,仍有待观察居民收入增长能否持续回升,带动服务消费需求进一步释放。CPI-PPI剪刀差的扩大,也反映出上游生产领域价格变动对服务价格的传导相对缓慢,服务价格更多受劳动力成本和需求影响,对上游价格变动的敏感度低于工业消费品,因此涨幅变动相对平稳。

如需获取CPI细分品类月度数据定制报告,可联系专业宏观研究机构获取相关服务。

核心洞察: