中国报告大厅网讯,当前雾化电子烟行业发展已从野蛮扩张转向合规增长,全球监管框架逐步清晰,头部企业依托技术优势和产能布局逐步抢占市场份额,行业出清进度快于预期。

全球雾化电子烟制造端集中度长期维持高位,头部代工厂依托核心发热技术、规模化产能和合规服务能力,绑定全球一线品牌客户,业绩保持稳定增长。思摩尔国际作为全球最大的雾化电子烟代工厂,2024年7-9月实现营收32.86亿元,对比2023年10-12月,2024年10-12月营收增速达14.1%,其中美国市场换弹式产品2024年4-6月对比上年同期增速达6.5%,一次性产品2024年上半年营收为12.17亿元,对比上年同期下滑18.9%,这背后与全球多个市场针对一次性电子烟出台监管政策相关,也反映出代工厂针对产品结构调整的节奏。为匹配技术升级需求,思摩尔国际持续加大研发投入,2024年上半年研发支出达7.6亿元,同比增速达到23.7%,研发投入占营收比重维持在高位,持续投入陶瓷发热体、尼古丁盐技术、合规性检测等领域的研发,进一步拉开与中小代工厂的技术差距。

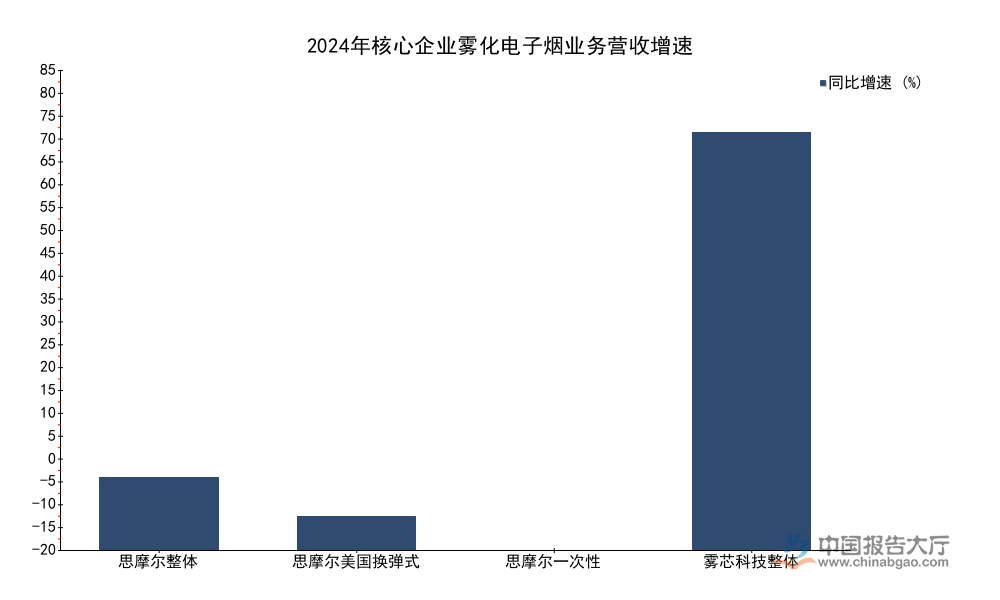

全球雾化电子烟行业的核心参与主体分为代工厂和品牌商两类,头部企业均已完成合规化布局,不同主体的业绩表现呈现出差异化特征,核心指标的对比可以清晰反映行业的竞争态势,所有数据均来自上市企业公开披露的定期报告,统计口径统一为区间营收增速,对比区间为2023年同期与2024年同期。

| 企业 | 业务板块 | 同比增速(%) |

|---|---|---|

| 思摩尔国际 | 整体业务 | 14.1 |

| 思摩尔国际 | 美国换弹式 | 6.5 |

| 思摩尔国际 | 一次性产品 | -18.9 |

| 雾芯科技 | 整体业务 | 81.54 |

不同业务板块的增速差异反映出产品结构调整的方向,品牌端的高增速源于国内合规市场需求的逐步释放,头部品牌在行业出清后抢占了中小品牌退出留下的市场空间,代工厂端的分化则与不同区域的监管政策调整直接相关,一次性产品的下滑已经在业绩中有所体现。进一步拆解,研发投入的提升不仅用于技术迭代,也用于合规体系的建设,不同国家和地区对雾化电子烟的尼古丁含量、排放物、包装标识都有不同的要求,头部代工厂可以为客户提供从产品设计到合规检测的一站式服务,这一优势使得头部代工厂在全球订单向合规产能转移的过程中获得更多份额,中小代工厂由于无法承担合规体系建设的投入,逐步被市场淘汰,进一步提升了制造端的集中度。

国内雾化电子烟市场在完成合规化整改后,需求逐步进入稳定增长阶段,头部品牌凭借渠道覆盖和品牌认知优势,业绩实现快速反弹。雾芯科技作为国内头部合规雾化电子烟品牌,2024年7-9月实现营收2.76亿美元,2024年1-9月Non-Gaap营业利润达到8200万美元,对比2023年同期,营收增速达到81.54%,业绩增长的核心动力来自两个方面,一是行业出清后,原中小品牌的用户逐步向头部品牌集中,头部品牌的市场份额持续提升,二是头部品牌不断优化产品结构,推出符合不同用户需求的价位带产品,覆盖更多消费场景,加大渠道建设投入,完善合规零售终端的布局,提升终端动销效率。

国际市场的头部品牌也呈现出集中度提升的趋势,美国市场Njoy在2024年7-9月的市占率达到6.2%,逐步成为美国市场合规一次性电子烟的核心品牌之一,奥驰亚等烟草巨头也在通过收购本土品牌的方式切入雾化电子烟市场,依托原有渠道优势快速拓展市场。品牌端的竞争已经从流量竞争转向产品力和合规能力的竞争,不合规的走私产品和白牌产品在各国监管趋严的背景下生存空间不断被压缩,正规品牌的市场空间持续扩大,头部品牌凭借资金优势和品牌优势,能够更快适应监管要求的变化,获得更多的增长空间。未来会有更多传统烟草企业切入雾化电子烟市场,依托原有烟草用户基础和渠道网络,对现有品牌格局产生一定影响,这一变化仍有待观察。

中国是全球最大的雾化电子烟生产国,绝大多数全球市场的雾化电子烟产品都来自中国产能,出口数据的变化直接反映了全球不同区域市场的需求变化。欧洲是当前全球增长最快的雾化电子烟合规市场,英国作为欧洲最大的雾化电子烟市场之一,已经建立了相对完善的监管框架,允许合规雾化电子烟作为减害产品销售,需求保持稳定增长。中国对英国出口电子烟及类似个人雾化设备,2024年1-10月贸易额达到14.4亿元,对比2023年同期增速达到98.4%,增长速度远超全球平均水平。

当前全球雾化电子烟需求主要集中在欧美和东南亚地区,不同区域的监管政策不同,需求增长速度呈现出明显差异,贸易额数据来自中国海关总署,统计口径统一,能够反映不同市场的需求变化。

| 目标市场 | 统计区间 | 贸易额(亿元) |

|---|---|---|

| 英国 | 1月-10月 | 14.4 |

| 马来西亚 | 10月 | 2.68 |

英国市场的高速增长源于合规市场的不断放开,以及一次性电子烟在当地的渗透率快速提升,数据显示英国成年人一次性电子烟使用占比在2024年达到30%,市场需求的快速增长直接带动了出口的提升,东南亚市场由于监管政策调整频繁,贸易额波动较大,需要关注后续监管落地后的需求变化。欧洲其他国家也在逐步推进雾化电子烟的合规化进程,欧盟新的烟草产品指令已经生效,对雾化电子烟的尼古丁含量、包装、警示标识都做出了明确要求,合规产能的需求进一步提升,中国头部出口企业已经完成了合规布局,能够满足欧盟市场的要求,因此获得了更多的订单。欧洲市场消费者对产品品质和合规性的要求较高,对价格的敏感度相对较低,头部企业的利润率水平也高于其他新兴市场,这使得更多企业加大了对欧洲市场的布局力度。欧洲市场已经成为中国雾化电子烟出口的核心增长极,未来一段时间内仍将保持较高的增速。

东南亚是全球雾化电子烟需求增长较快的区域之一,但是各国监管政策调整频繁,部分国家出台了加征消费税、禁止销售等政策,对市场需求和出口产生了一定影响。印度尼西亚作为东南亚人口最多的国家,2024年将电子烟消费税涨幅提高15%,税收提升一定程度上推高了终端产品价格,对需求产生了一定的抑制作用。东南亚各国的监管政策呈现出明显的差异化特征,部分国家允许合规销售,部分国家全面禁止,还有部分国家通过税收调节的方式控制市场规模,这种分化使得中国出口企业在布局东南亚市场时需要更加谨慎,针对不同国家的监管要求调整产品和运营策略。

东南亚市场的监管调整核心因素在于两个方面,一是防止青少年接触雾化电子烟,二是增加财政收入,监管政策的逐步清晰也有利于合规企业的长期发展,不合规的走私产品和白牌产品在监管趋严后会逐步退出市场,合规头部企业的份额会逐步提升。东南亚市场年轻人口占比较高,对雾化电子烟的接受度较高,长期增长潜力仍然较大,一旦监管框架稳定下来,需求会逐步释放,中国企业依托产能优势和成本优势,仍然能够获得较大的市场份额。未来更多东南亚国家会出台清晰的合规监管政策,逐步放开合规雾化电子烟的销售,这将为中国出口企业带来新的增长机会,这一过程仍有待观察。

全球雾化电子烟产品主要分为一次性、换弹式(封闭式)、开放式三类,不同产品的市场份额随着监管政策和消费者偏好的变化不断调整。前期一次性产品凭借使用方便、价格较低的优势,市场份额快速提升,成为全球增长最快的细分品类,2023年全球一次性电子烟市场规模达到53.7亿美元,对比2022年增速达到54.9%,全球整体雾化电子烟市场规模2023年达到282亿美元,一次性产品占比接近19%。但是近年来,多个国家和地区针对一次性电子烟出台了限制性政策,主要原因在于一次性电子烟容易被青少年获取,同时废弃产品带来的环保压力较大,绿色和平组织数据显示,2023年全球一次性电子烟丢弃的锂电池达到40吨,环保问题已经引起监管层的关注。

监管政策的调整使得一次性产品的增长速度放缓,换弹式产品的份额逐步回升,换弹式产品只需要更换烟弹,雾化杆可以重复使用,环保压力更小,同时用户粘性更高,头部企业也在加大换弹式产品的技术研发,提升雾化体验,降低产品成本,推动换弹产品的渗透率逐步提升。美国市场作为全球最大的雾化电子烟市场,近年来换弹式产品的增速已经高于一次性产品,思摩尔国际美国换弹式产品连续多个季度保持正增长,也印证了这一趋势。一次性产品的市场份额会随着监管趋严逐步下降,未来会向合规化、高品质方向发展,低端一次性产品的市场空间会不断被压缩。仍有部分细分市场对一次性产品存在需求,比如短途出行、尝试型用户等,一次性产品不会完全退出市场,但是市场占比会逐步回落,产品结构也会向高端合规方向调整。

从全球监管趋势来看,针对一次性电子烟的监管政策越来越严格,英国作为一次性电子烟使用率较高的市场,数据显示2023年英国青少年一次性电子烟使用占比达到69%,2024年下降至54%,这一变化背后就是英国监管层针对一次性电子烟销售给未成年人的整治行动,英国已经出台政策限制一次性电子烟的口味和销售渠道,防止未成年人接触。多个国家和地区已经开始禁止一次性电子烟的销售,或者对一次性电子烟征收更高的消费税,监管趋严使得一次性产品的生产成本和终端价格不断提升,需求增长受到明显抑制。

这背后的核心逻辑在于,一次性电子烟的入门门槛较低,容易吸引未成年人尝试尼古丁产品,同时废弃产品带来的环保问题难以解决,这两个问题使得监管层对一次性电子烟的态度越来越严格,未来预计会有更多国家出台限制性政策。市场层面,英国一次性电子烟占整体雾化电子烟市场的比例达到40%,是全球占比最高的市场,监管政策的调整会对全球一次性产品市场产生明显的带动作用,其他国家会跟进出台类似的限制性政策,一次性产品的市场规模增长会逐步放缓,部分不合规的一次性产品生产企业会逐步退出市场。部分企业开始推出可回收、可重复充电的一次性产品,试图解决环保问题,但是能否符合监管要求仍有待观察,产品创新的方向需要匹配监管要求,才能获得市场空间。部分地区对一次性产品的需求仍然存在,合规企业可以通过调整产品设计满足监管要求,获得稳定的市场份额,但是整体增长空间已经明显收窄。

雾化电子烟产业链分为上游原材料、中游制造、下游品牌和渠道,近年来产业链的价值分配逐步向核心环节集中,技术优势和合规能力成为核心竞争力,上游环节中,烟油、发热体、电池等核心原材料,头部企业的份额也在逐步提升,中游制造端,头部代工厂的份额已经超过六成,中小代工厂逐步出清,下游品牌端,头部品牌的份额也在不断提升,行业出清速度加快。Research and Markets数据显示,2023年全球雾化电子烟市场规模为282亿美元,预测到2030年将达到1828亿美元,年复合增长率达到30.6%,长期增长空间仍然较大,但是增长的红利主要会被头部企业获得,中小企业的生存空间会不断被压缩。

天风证券研究所预测,2026年思摩尔国际的净利润将达到24.94亿元,头部企业的业绩增长速度快于行业平均水平,进一步印证了集中度提升的趋势。雾化电子烟行业的监管门槛越来越高,无论是产品研发、合规检测还是生产资质,都需要大量的资金投入,中小资金很难进入,头部企业已经完成了前期投入,形成了规模效应,成本更低,服务更好,能够更好的满足客户需求,因此会不断抢占中小玩家的市场份额。未来行业的竞争会集中在头部企业之间,技术、合规、产能、客户资源成为核心竞争要素,新进入者很难打破现有的竞争格局,行业格局会逐步稳定。产业链价值重构的过程就是行业出清的过程,完成出清后,头部企业的利润率水平会逐步提升,盈利能力会得到改善,行业整体发展会更加健康。

如需获取全量细分市场数据与最新监管动态,可联系专业产业研究机构定制调研。

更多雾化电子烟行业研究分析,详见中国报告大厅《雾化电子烟行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。