中国报告大厅网讯,近年来,随着机械、化工、石化、冶金、采矿、电力等下游行业的迅猛发展,空气压缩机的市场需求持续旺盛,市场规模持续扩大,以下是2025年空气压缩机市场规模分析。

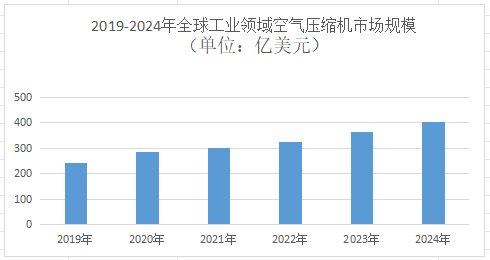

《2025-2030年中国空气压缩机行业重点企业发展分析及投资前景可行性评估报告》指出,2023年全球工业领域空气压缩机市场规模达363亿美元,预计到2030年将增长至518亿美元,2023-2030年复合年均增长率(CAGR)为5.2%。这一增长主要由新兴市场工业化进程加速、制造业智能化升级以及新能源领域需求释放驱动。

中国空气压缩机市场已成为全球增长的核心引擎。2024年市场规模达663.1亿元,同比增长4.24%;2025年预计突破720亿元,2019-2025年CAGR达5.34%。机械制造、冶金化工等行业对高能效设备的替换需求激增。例如,汽车制造企业每新增10万辆整车产能,需配套800-1200万元的空压系统投资。2024年,通用机械和冶金化工领域空压机市场份额占比达45%,成为需求基本盘。

阿特拉斯、英格索兰等国际巨头凭借技术积累和品牌优势,占据高端市场。例如,阿特拉斯2023年空压机收入达499亿元,亚洲地区占比31%。开山股份、东亚机械等国内企业通过技术追赶和性价比优势,在中端市场快速崛起。2023年开山股份压缩机业务收入26.83亿元,同比增长12%;东亚机械螺杆机销售收入7.43亿元,毛利率达35%。

国内企业在螺杆转子型线设计、双级压缩等核心技术领域取得突破。例如,鑫磊股份研发的两级压缩螺杆机,能效比单级机型提升8%,已进入比亚迪、宁德时代供应链。本土企业建立“4小时响应、24小时到位”的售后服务体系,缩短设备停机时间。例如,志高机械在华东地区布局10个服务中心,客户满意度达98%。

2024年工业和信息化部等七部门发布《重点用能产品设备能效先进水平、节能水平和准入水平(2024年版)》,明确要求空压机能效达到二级及以上水平。地方层面,重庆、河南、广东等地通过“以旧换新”补贴推动设备更新,预计到2027年,全国80%以上重点用能产品设备能效达到节能水平。

在“双碳”目标下,空气压缩机作为工业领域关键用能设备(电能消耗占全国总发电量的9.5%-12%),其节能改造成为减排重点。例如,永磁变频螺杆空压机通过智能调速技术,能效比传统机型提升15%-20%,市场份额持续扩大。

空气压缩机市场规模分析指出,传感器、远程监控和AI算法的应用,使空压机实现实时监测、故障预测和自适应调节。例如,德耐尔节能科技推出的智能控制系统,可根据生产负荷动态调整压缩比,综合能耗降低18%。陶瓷轴承、干气密封等无油润滑技术的突破,使空压机在医疗、半导体等领域实现进口替代。2025年,国内企业无油压缩机出货量同比增长45%,单价较进口产品低30%。

机械制造、冶金化工等领域需求向高端化转型,对空压机的稳定性、能效比提出更高要求。例如,钢铁行业要求空压机连续运行时间超8000小时/年,故障率低于0.5%。新能源汽车、储能、半导体等领域需求呈现定制化特征。例如,半导体制造中的芯片光刻工序,要求空压机输出气体纯度达ISO 8573-1:2010 Class 0级,噪音低于65分贝。

综合来看,空气压缩机作为工业领域的重要耗能设备,其节能改造需求日益迫切。此外,全球能源消费结构的不断优化,也使得下游企业对能源利用效率的要求愈发严格,这进一步推动了空气压缩机企业加大节能产品的研发力度,以满足市场对节能、环保设备日益增长的需求。

更多空气压缩机行业研究分析,详见中国报告大厅《空气压缩机行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。