中国报告大厅网讯,随着环保要求升级,石油焦标准逐步纳入重金属限制(如钒、镍含量)和碳排放指标。2025年石油焦行业进入标准升级与结构调整的关键期,标准完善与市场变革共同推动石油焦行业向高质量发展转型。以下是2025年石油焦行业标准分析。

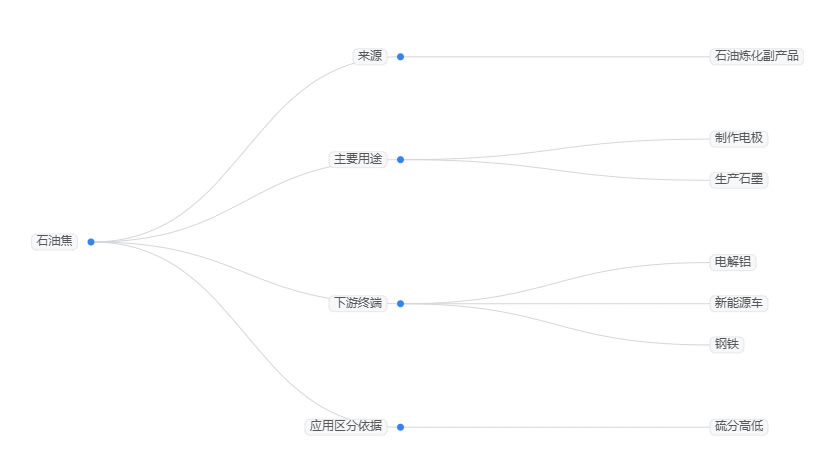

石油焦作为重要的工业原料,其生产和应用涉及多个领域的标准规范。现下,石油焦是石油炼化的副产品,石油焦主要用来制作电极,下游终端主要包括电解铝、新能源车和钢铁。石油焦中碳元素含量比较高,自然也常用于生产石墨,做电极。石油焦在下游的应用,基本按照硫分高低来区分。现从三大方面来分析2025年石油焦行业标准。

新实施的《石油焦产品碳足迹量化方法与要求》建立全生命周期核算体系,采用 “摇篮到大门” 与 “摇篮到坟墓” 双轨制边界,涵盖原料开采至废弃处理全流程。标准要求关键数据不确定性控制在 ±15% 以内,通过过程分析法与输入输出法混合模型,精准识别焦化装置工艺排放、外购能源消耗等核心排放源,为企业减排提供技术依据。该标准实施后,预计推动行业碳排放强度在 2025 年前下降 18%,助力应对欧盟碳边境调节机制带来的每吨 48-52 欧元附加成本压力。

延续 GB/T 3715-2018 分类基础,2025 年检测标准进一步明确分级阈值:低硫焦硫含量≤1.0%,中硫焦 1.0%-3.0%,高硫焦>3.0%,其中电解铝用低硫焦硫含量需≤0.5%,钒含量≤100ppm。挥发分检测要求生焦≤18%,煅后焦≤1.5%,灰分控制在≤0.5% 以减少冶炼炉渣;煅后焦真密度需≥2.08g/cm³,粉焦量≤5%,保障导电性能与运输流动性。

2023年全球石油焦市场规模已达187亿美元,《2025-2030年全球及中国石油焦行业市场现状调研及发展前景分析报告》预测,2027年市场规模将突破240亿美元。产能分布呈现显著区域集聚特征,华东地区以 57.49% 的产量主导全国供应,山东一省占全国 36% 产能,形成东营、滨州、日照等产业集群,三地煅烧产能合计达 950 万吨。产能梯队中,地炼占比 47%,中石化 31%,中石油 16%,年产能 10 万吨以下的中小企业加速退出,头部企业通过智能化改造将生产成本降低 12%-18%,煅烧收率提升至 97.5%。2025 年行业总产能 3850 万吨,较 2023 年的 2800 万吨显著增长,但受环保政策约束,产能利用率维持 83.1% 的合理区间。

电解铝行业仍是核心需求来源,2025 年占比保持 55% 以上,每生产 1 吨电解铝需消耗 0.45-0.5 吨煅烧石油焦,对应需求量超 1800 万吨。新能源领域成为增长引擎,锂电负极材料用高端煅烧焦需求从 2023 年的 180 万吨增至 280 万吨,占总需求比重升至 23%,年增速达 40%。高硫焦需求则持续萎缩,因环保限制价格降至 90-120 美元 / 吨,2025 年进口占比虽超 60%,但预计未来以每年 1.8% 速率递减。

国内低硫焦自给率仅 59%,2025 年进口依存度升至 28%,主要来自美国墨西哥湾沿岸炼厂,低硫焦到岸价维持 280-320 美元 / 吨,较中硫焦溢价 56%。山东港口现货价在 1723 元 / 吨波动 ±2%,华南地区因 “港口 - 电厂 - 铝厂” 闭环模式,现货价格较华东低 35%,产能利用率达 92.4%,较全国均值高 11 个百分点。

受 “双碳” 政策推动,干熄焦等环保工艺覆盖率突破 60%,煅烧工序余热回收系统改造覆盖率达 90% 以上。采用回转窑余热发电技术的企业,每吨石油焦可回收电能 35 千瓦时,按年产量 3200 万吨测算,年节电量超 112 亿千瓦时,能源综合利用率提升至 76.8%。延迟焦化仍占全球产能 68%,但流化焦化以 4.8% 年均增速扩张,灵活焦化增速达 7.2%,在欧洲市场份额预计升至 25%。

重质渣油占石油焦原料成本 58%,2024 年全球供应量 4.8 亿吨,中东占比 42%,中国产量 1.2 亿吨,但高硫渣油增速降至 1.5%,倒逼企业开发低硫原料。新疆、陕西布局煤基石油焦联产项目,2025 年规划产能 580 万吨,利用当地高挥发分煤种降低碳足迹;中东炼厂加速配套焦化装置,沙特 Jazan 基地 200 万吨 / 年延迟焦化单元实现原料就地转化,出口占比达区域产量 60%。

《焦化行业规范条件》要求 2027 年前淘汰硫含量>4% 的生产线,推动全球炼厂投资 47 亿美元用于脱硫改造。工信部节能降碳指南明确煅烧工序能耗标准,长三角已建成 4 个百万吨级超低排放基地,单位产品能耗降至 1.08 吨标煤 / 吨以下。“一带一路” 沿线能源合作进一步优化供应链,哈萨克斯坦至中国重油出口增至 800 万吨 / 年,跨境管道降低运输成本 12%。

2025年石油焦行业在标准升级与市场变革中实现质效提升,碳足迹与质量标准的完善构建行业发展新框架,是区域集中化与需求高端化的结构特征。未来,在政策驱动与技术创新双重作用下,石油焦行业将进一步优化供给结构,强化高端产能优势,提升全球市场竞争力。

更多石油焦行业研究分析,详见中国报告大厅《石油焦行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。