中国报告大厅网讯,近年来,微波炉作为厨房家电领域的重要产品,其行业发展呈现出多维度变化态势。从市场供需来看,中国微波炉行业已形成以出口为主要导向的格局,同时面临全球需求波动与国内技术创新的双重影响;从竞争层面,国内外品牌凭借不同优势占据细分市场,新兴品牌则通过智能化寻求突破;从技术趋势,智能化、节能环保与多功能化成为产品升级的核心方向。以下将结合具体数据,从行业发展现状、产业链结构、市场竞争格局、进出口表现及未来趋势等方面,对 2025 年微波炉行业投资价值进行全面分析。

微波炉是通过微波实现食品加热的现代化烹调灶具,其核心原理是利用食物吸收微波后将电磁能转化为热能,借助搅拌器旋转与炉内壁反射实现多方向高效加热。与蒸煮、油炸等依赖高温热源传热的方式不同,微波炉无需传热介质,热量传递无损失且能实现食物内外同时加热,具备加热速度快、效率高、热惯性小的显著优势。从产品组成来看,当前微波炉主要包含电源、磁控管、控制电路和烹调腔等关键部分,这些组件共同支撑其稳定运行。

从发展历程来看,中国微波炉行业起步于 1982 年,首台国产微波炉在南京问世,采用机械操作模式与白色面板搭配转盘的设计,虽功能简约,但标志着中国微波炉产业正式起步。不过,受限于当时的生产技术与成本,早期国产微波炉价格较高,堪称 “奢侈品”,普通家庭难以承受。进入 21 世纪后,国产品牌纷纷入局,以技术进步与市场拓展为核心策略,大幅降低微波炉生产成本,同时推动产品外观与功能创新,其中代表性品牌的市场动作有效带动了行业规模扩张,微波炉在中国市场的普及率也随之提升至前所未有的高度,成为高收入家庭与普通家庭共需的厨房必备电器。2018 年至今,微波炉市场进入稳定增长阶段,伴随产品同质化现象加剧,行业内企业开始加大研发投入,聚焦智能化、节能环保与多功能方向,推动微波炉产品持续升级。

微波炉行业产业链涵盖上游原材料与零部件供应、中游生产制造及下游销售渠道与终端消费三大环节,各环节紧密关联,共同支撑行业运转。

上游环节主要为微波炉生产提供基础原材料与核心零部件。其中,原材料包括玻璃、合金、电子元件等,这些材料是构成微波炉机身、内部结构的基础;核心零部件则涵盖磁控管、电源变压器、炉腔、炉门、显示面板等,尤其是磁控管作为微波炉实现微波加热的关键部件,其性能直接影响微波炉的加热效率与稳定性。当前,随着国内制造业技术提升,部分核心零部件的国产化替代进程逐步推进,一定程度上降低了行业对进口零部件的依赖,同时也为中游生产制造环节提供了更稳定的供应链保障。

中游环节是微波炉的生产制造阶段,主要通过专业化生产线将上游供应的原材料与零部件组装成成品微波炉。从产业布局来看,中国微波炉生产集中于长三角、珠三角地区,这些区域凭借完善的配套产业、丰富的劳动力资源与便捷的物流条件,形成了显著的产业集群优势,不仅提升了微波炉生产效率,还降低了生产过程中的物流与协作成本,成为支撑中国微波炉行业规模扩张的重要基础。

下游环节则负责将成品微波炉传递至终端消费者,主要销售渠道包括专卖店、商超与电商平台。近年来,随着线上消费习惯的普及,电商平台在微波炉销售中的占比持续提升,当前线上渠道占比已超过 60%,成为微波炉销售的核心渠道之一。不同销售渠道针对的消费群体存在差异,专卖店侧重提供专业体验与服务,吸引对产品品质与售后有高要求的消费者;商超则依托线下流量优势,满足消费者即时性购买需求;电商平台则凭借价格透明、选择多样与配送便捷的特点,覆盖更广泛的消费群体,尤其是年轻消费群体。

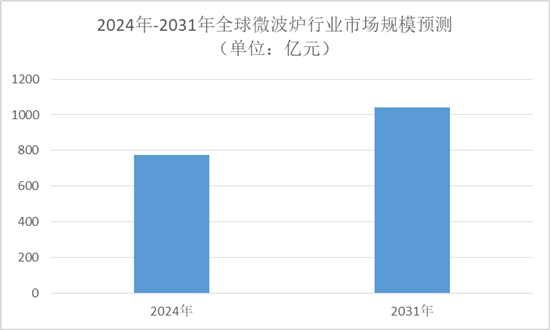

中国报告大厅《2025-2030年中国微波炉行业竞争格局及投资规划深度研究分析报告》指出,从市场规模来看,全球与中国微波炉市场均呈现出平稳发展态势。2024 年全球微波炉市场规模约 774.2 亿元,预计未来六年将保持平稳增长,到 2031 年市场规模将接近 1039 亿元,期间年复合增长率(CAGR)为 4.3%。中国作为微波炉生产与出口大国,其市场规模增长与全球趋势基本一致,同时在全球市场中占据重要地位,无论是销量还是收入,中国微波炉市场在全球市场的占比均保持稳定,成为全球微波炉行业发展的重要驱动力。

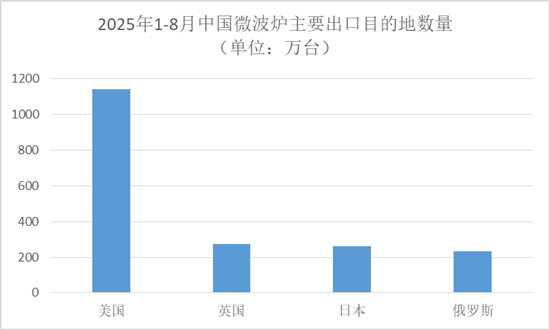

从进出口数据来看,中国微波炉行业呈现出 “出口为主、进口为辅” 的显著特征。2025 年 1-8 月,中国微波炉出口数量达到 0.47 亿台,出口金额为 22.36 亿美元;同期进口数量仅为 5.63 万台,进口金额为 678.2 万美元,出口规模远超进口规模。从出口目的地来看,2025 年 1-8 月中国微波炉主要出口地区包括美国、英国、日本、俄罗斯、墨西哥、西班牙、德国、巴西、韩国、加拿大等,其中美国是最大出口国,出口数量达到 1140.78 万台,英国、日本、俄罗斯等发达国家也为重要出口市场,出口数量分别为 271.94 万台、261.7 万台、231.83 万台。

需要注意的是,尽管 2025 年 1-8 月中国微波炉出口规模仍处于较高水平,但出口数量与金额同比分别下降 2.3%、4.0%。这一变化主要受两方面因素影响:一方面,全球厨房小家电需求进入 “后疫情饱和期”,2020-2022 年疫情期间,消费者因 “囤货式采购” 提前储备微波炉,导致后续换新周期拉长,市场需求释放节奏放缓;另一方面,欧美等主要出口市场通胀压力尚未完全缓解,消费者对非必需家电的支出意愿下降,间接影响了中国微波炉的出口需求。

中国微波炉市场竞争激烈,形成了国内外品牌并存、新兴品牌逐步崛起的竞争格局,不同类型品牌凭借各自优势占据细分市场,整体市场集中度较高。

从市场份额来看,国内品牌美的、格兰仕形成 “双巨头” 格局,两者合计占据约 60% 的市场份额,在中低端市场占据绝对主导地位。这两大品牌的竞争优势主要体现在对本土市场的深入理解与成本控制能力:通过贴近国内消费者需求,推出符合本土使用习惯的微波炉产品;同时依托完善的供应链体系与规模化生产,有效降低生产成本,在价格竞争中具备优势,吸引了大量注重性价比的消费者。

国际品牌如松下、三星、Electrolux、Whirlpool 等则聚焦高端市场,凭借先进的技术研发能力与成熟的管理经验,推出具备高端功能与品质的微波炉产品,例如搭载先进控温技术、智能交互系统的高端机型,主要面向对产品性能与品质有高要求的消费群体,在高端市场形成了一定的竞争壁垒。

此外,新兴互联网品牌近年来逐步进入微波炉市场,以智能化为核心差异化优势,通过搭载物联网、人工智能技术,推出具备远程控制、智能菜谱推荐等功能的微波炉产品,同时依托线上渠道进行精准营销,快速吸引年轻消费群体关注,进一步加剧了市场竞争,也推动了整个微波炉行业的智能化升级进程。

当前,微波炉行业正处于技术快速演进与产品持续创新的阶段,智能化、节能环保、多功能化与个性化定制成为未来核心发展趋势,这些趋势将进一步推动微波炉行业升级,同时为行业投资提供重要方向。

在技术演进方面,变频技术普及率持续提升,当前已突破 60%,该技术能根据微波炉加热需求自动调节输出功率,有效提升加热效率与能效水平,降低能耗;同时,氮化镓功率器件的应用成为技术突破的重要方向,采用该器件的微波炉能效可提升约 20%,进一步强化了微波炉的节能环保性能。这些核心技术的突破与应用,不仅提升了微波炉产品的核心竞争力,还符合全球绿色环保的发展趋势,为行业长期发展奠定技术基础。

从产品创新与发展趋势来看,主要呈现三大方向:一是智能化与多功能化,随着物联网、人工智能技术的快速发展,微波炉逐步向智能化方向升级,例如支持手机 APP 远程控制、智能识别食材并自动匹配加热模式等;同时,多功能化成为重要创新方向,部分微波炉整合了烧烤、烘焙、解冻等多种功能,满足消费者多样化的烹饪需求。二是外观个性化与定制化,随着消费者对生活品质的追求升级,微波炉的外观设计不再局限于传统的白色面板,更多个性化设计如彩色面板、简约线条设计逐步出现;定制化服务也开始起步,根据消费者厨房空间大小、使用习惯等,提供定制化的微波炉尺寸与功能,进一步提升产品与消费者需求的匹配度。三是节能环保性能强化,在全球倡导绿色环保的大背景下,消费者与市场对微波炉的节能环保性能关注度持续提升,国内厂商纷纷加大研发投入,致力于研发更节能高效的微波炉产品,通过优化核心部件性能、改进加热算法等方式,降低微波炉能耗与碳排放,推动行业向绿色低碳方向发展。

综合来看,2025 年微波炉行业呈现出 “规模平稳增长、出口导向显著、竞争格局清晰、创新趋势明确” 的特点,同时也面临全球需求短期承压的挑战,整体具备一定的投资价值,但其投资机会需结合行业细分领域与发展趋势综合判断。

从投资优势来看,微波炉行业产业链成熟,长三角、珠三角产业集群优势显著,核心零部件国产化替代进程加快,为行业降低成本、提升供应链稳定性提供支撑;同时,智能化、节能环保、多功能化等发展趋势明确,技术创新驱动产品升级,将持续释放市场需求,尤其是高端市场与年轻消费群体需求,为行业带来新的增长空间。此外,全球微波炉市场未来六年将保持 4.3% 的年复合增长率,中国作为全球重要的微波炉生产与出口国,有望同步受益于全球市场增长。

从风险因素来看,短期需关注全球 “后疫情饱和期” 需求放缓与主要出口市场通胀压力对微波炉出口的影响,这可能导致行业短期业绩波动;同时,市场同质化竞争加剧,若企业未能持续投入研发实现差异化创新,可能面临市场份额下滑风险。

总体而言,微波炉行业长期发展趋势向好,投资应聚焦具备核心技术研发能力、成本控制优势与渠道布局完善的企业,尤其是在智能化、节能环保领域有明确布局的企业,这些企业将更易在行业升级过程中把握机会,实现持续增长。

更多微波炉行业研究分析,详见中国报告大厅《微波炉行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。