中国报告大厅网讯,废油作为再生资源产业链的核心上游原料,涵盖餐饮废油、工业废油、废机油等多个细分品类,其资源化利用已经成为双碳目标下固废处理领域的重要增长点。从行业发展阶段来看,国内废油行业已经从分散的小作坊式回收逐步走向规范化、规模化发展,竞争格局呈现出明显的分层特征,不同细分赛道的竞争逻辑差异显著,头部企业与中小参与者各自占据不同的市场空间。

民用废油赛道的核心需求来自下游生物柴油产业,原料回收能力直接决定企业的竞争优势,国内头部玩家主要分为两类,一类是原本就布局生物柴油生产的一体化企业,另一类是专注于废油回收网络布局的环卫类企业,两类企业的运营模式和财务表现存在明显差异。现有公开数据整理了两家头部上市企业2025年一季度的核心财务指标,可以清晰对比两类头部玩家的竞争表现,口径统一为一季度合并报表数据,覆盖废油回收及资源化利用核心业务。

| 企业名称 | 营业收入(亿元) | 归母净利润(亿元) | 业务属性 |

|---|---|---|---|

| 卓越新能 | 7.09 | 0.61 | 一体化生物柴油 |

| 山高环能 | 4.34 | 0.28 | 回收+资源化利用 |

从数据可以看出,一体化企业的盈利规模和盈利能力都优于纯回收布局企业,这主要得益于一体化企业可以直接共享下游生物柴油的利润空间,抵消原料端的价格波动。两类头部企业都在持续扩张回收网络,对中小散回收商户的整合速度正在加快,民用废油赛道的头部集中度呈现持续提升的趋势。

进一步拆解竞争逻辑,民用废油的核心壁垒在于回收网络的布局,由于餐饮端分散,回收需要大量的线下网点和冷链运输配套,新进入者很难在短时间内搭建覆盖核心区域的回收体系。目前国内餐饮收入规模持续增长,2025年1-5月国内餐饮收入达到22772.6亿元,较2023年同期保持增长,对应废弃油脂的产生量也同步增长,头部企业凭借规范的资质和稳定的溢价能力,不断收购区域中小回收商的网点,市场份额逐步向头部集中。中小参与者目前主要集中在未被头部覆盖的下沉市场,以及区域零散回收业务,凭借本地化的资源优势维持生存,暂时不会被头部完全替代。从现有数据观察,2024年国内食用废弃油脂回收利用量达到165.04万吨,同比下降13.2%,这一下降主要来自出口端的需求收缩,头部企业凭借资金优势扛过需求波动,中小参与者退出市场,反而进一步提升了头部的集中度。

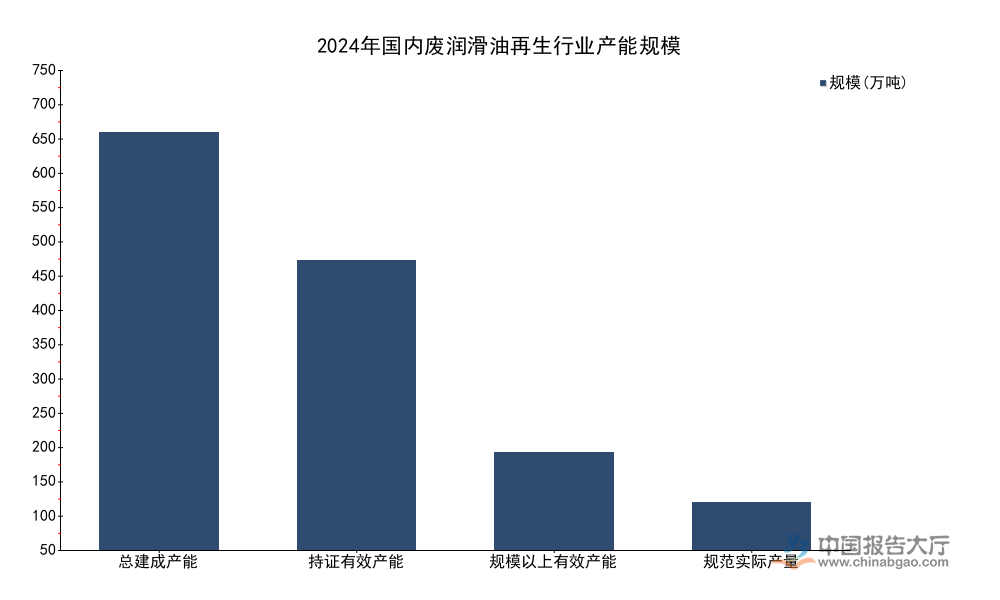

工业废油赛道以废润滑油再生为主,核心产品是再生基础油,下游应用覆盖机械加工、汽车润滑油生产等多个领域,行业准入门槛高于民用废油,需要危废处理资质和规模化的炼化产能,因此竞争格局呈现出明显的产能过剩特征,中小合规企业和大型持证企业的分化明显。行业监管政策持续收紧,未取得危废处理资质的小作坊逐步被清退,市场份额向持证企业集中,但持证企业内部同样存在产能闲置的问题,头部企业的有效产能占比和实际产出存在明显落差,整理2024年国内废润滑油再生行业的核心产能数据,可以清晰观察行业当前的竞争结构,口径统一为持证合规企业的统计范围,不包含未取得资质的小作坊。

| 指标 | 数值 | 单位 |

|---|---|---|

| 总建成产能 | 709 | 万吨 |

| 持证企业有效产能 | 492 | 万吨 |

| 规模以上企业有效产能 | 165 | 万吨 |

| 规范企业实际产量 | 81 | 万吨 |

| 行业整体产能利用率 | 16 | % |

| 行业企业数量 | >300 | 家 |

| 年废润滑油产生量 | >750 | 万吨 |

从数据可以看出,行业产能闲置问题突出,整体产能利用率仅为16%,核心原因在于废油回收渠道被分散掌控,正规大型企业很难拿到稳定充足的原料,原料缺口导致产能无法满负荷运转。目前行业竞争的核心焦点是回收渠道的争夺,头部企业凭借资金优势开始整合回收网络,未来产能利用率有望逐步提升。

究其本质,工业废油赛道的竞争壁垒和民用废油类似,核心还是回收渠道,不同的是工业废油的产生源相对集中,80%的回收来自专业废油收集点,20%来自企业终端,其中废机油占回收废油的比例达到90%,工业其他废油占比仅为10%。产生源集中意味着回收环节的集中度更高,大型企业更容易和工业产油端签订长期合作协议,拿到稳定的原料供应。目前行业内超过300家企业,大部分是区域中小型持证企业,产能规模小,技术水平低,只能拿到零散的原料,产能利用率远低于行业平均水平,头部规模以上企业占据了大部分实际产出,行业集中度正在逐步向头部集中,未来中小企业的退出空间仍然较大。

全球废油回收利用行业发展早于中国,市场化程度更高,头部企业的集中度也高于国内,海外市场分为北美、欧洲、亚太等多个区域,其中北美是全球发展最成熟的市场,头部企业的份额特征更具代表性,全球范围内Safety-Kleen是最大的废油回收利用企业,其业务覆盖北美、欧洲等多个核心区域,占据全球市场的领先份额。整理现有公开数据,可以清晰观察全球市场的竞争分层特征,统计口径覆盖所有正规废油回收利用企业。

| 统计范围 | 竞争主体 | 市场份额 | 单位 |

|---|---|---|---|

| 全球整体 | Safety-Kleen | 20.18 | % |

| 美国市场 | 头部企业合计 | 33.59 | % |

从数据可以看出,全球废油回收市场的头部集中度已经达到较高水平,最大单一企业占据超过两成的全球市场份额,美国作为最成熟的市场,头部企业的集中度更高,前三名头部企业合计份额超过三成。这种竞争结构是行业长期发展整合的结果,国内废油行业未来也会逐步向这种高集中度的格局演变。

进一步拆解全球竞争逻辑,海外头部企业的核心优势是全产业链布局,从回收、处理到再生产品销售一体化运营,凭借规模化优势降低成本,同时拥有成熟的品牌和渠道,能够稳定占据市场份额。和国内市场不同,海外废油回收行业的监管体系成熟,很早就完成了对小作坊的清退,市场进入门槛高,新参与者很难撼动头部企业的地位,因此行业格局长期保持稳定。目前全球市场规模持续增长,头部企业凭借资本优势不断并购区域中小玩家,集中度还在持续提升。中国企业目前还主要聚焦国内市场,仅有少数头部企业开始尝试海外布局,整体在全球市场的份额仍然较低,暂时无法和海外头部企业竞争。

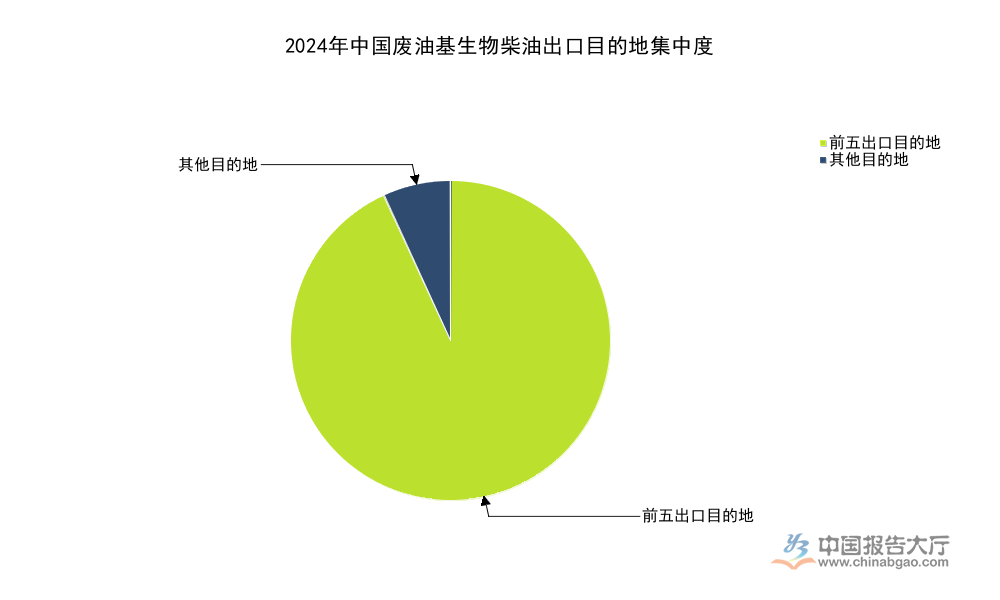

中国废油资源化产品的出口主要以生物柴油为主,原生废油的出口规模很小,从公开统计数据来看,原生废油的出口量长期维持在较低水平,出口目的地高度集中,9成以上出口流向单一市场。生物柴油作为废油行业最核心的资源化产品,出口规模在经历前期高速增长后,2024年开始出现明显下滑,出口目的地同样呈现高度集中的特征,前五名目的地占据了绝大多数出口份额。整理现有公开数据,可以清晰观察中国废油相关产品出口的竞争结构,展现出口市场的集中度特征。

| 品类 | 时间范围 | 核心指标 | 数值 | 单位 |

|---|---|---|---|---|

| 原生废油 | 2023年1-9月 | 新加坡出口数量占比 | 95.96 | % |

| 原生废油 | 2023年1-9月 | 新加坡出口金额占比 | 94.46 | % |

| 原生废油 | 2022年全年 | 出口总数量 | 3725 | 千克 |

| 原生废油 | 2023年1-9月 | 出口总数量 | 4377 | 千克 |

| 废油基生物柴油 | 2024年全年 | 前五出口目的地占比 | 93.19 | % |

| 废油基生物柴油 | 2024年全年 | 出口量 | 111.17 | 万吨 |

| 废油基生物柴油 | 2024年全年 | 出口同比增速 | -42.99 | % |

从数据可以看出,中国原生废油出口规模极小,高度依赖新加坡转口,说明国内原生废油无法满足直接出口的需求,大部分都留在国内进行资源化利用。生物柴油出口虽然规模大,但集中度高,需求波动对行业整体盈利影响较大,2024年出口同比下滑超过四成,对国内头部企业的业绩造成了明显压力。

究其本质,出口市场的高度集中反映了全球生物柴油需求的区域分布特征,欧盟等主要经济体对生物柴油的需求大,政策补贴力度大,因此成为中国生物柴油的主要出口目的地,新加坡作为国际中转港,承担了原生废油和生物柴油的转口功能,因此成为中国原生废油的唯一主要出口目的地。2024年以来,海外需求收缩,叠加贸易政策调整,导致中国生物柴油出口出现大幅下滑,出口市场的波动也传导到国内废油回收市场,导致2024年国内食用废弃油脂回收利用量同比下滑13.2%,头部企业也开始调整战略,加大国内市场的开拓力度,降低对出口市场的依赖。从竞争层面来看,出口市场主要被头部一体化企业占据,中小企业没有出口资质和渠道,无法进入出口市场,因此出口市场的竞争完全由头部企业掌控,集中度远高于国内回收市场。

如需获取废油行业竞争格局全量定制研究服务,可联系专业产业研究机构咨询。核心洞察整理如下:

更多废油行业研究分析,详见中国报告大厅《废油行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。