中国报告大厅网讯,当前我国养老服务产业布局持续优化,消费补贴作为撬动养老服务市场需求、降低失能老人消费门槛的核心政策工具,近年来逐步形成中央统筹、地方落地的差异化推进格局。养老服务消费补贴针对60周岁以上老年群体,重点覆盖居家养老、社区养老、机构养老等核心服务场景,通过直接抵扣消费、发放专用消费券等方式降低老人自付成本,同时拉动养老服务机构的订单增长,推动产业供给侧提质升级。我国失能老年群体规模持续增长,家庭养老护理负担不断加重,专业化养老服务的需求持续释放,但较高的服务价格限制了多数家庭的消费能力,财政补贴成为连接需求与供给的核心纽带,能够有效降低消费门槛,释放存量刚性需求。

2026年1月1日启动的全国统一养老服务消费补贴政策,实施周期为12个自然月,覆盖全年。政策设计阶段明确了央地共担的总体原则,总体按照9:1的比例划分中央与地方的财政承担责任,这一设计既降低了地方财政的支出压力,也通过中央统筹平衡了不同经济发展水平区域的养老服务供给缺口,避免出现发达地区与欠发达地区养老服务保障水平差距过大的问题。

养老服务消费补贴的核心瞄准对象是中度以上失能老年群体,这一群体的养老服务支出压力最大,刚性需求最强,现有社保体系覆盖不足,因此政策将有限的财政资金优先倾斜至这一群体,提升资金使用效率。此前多地试点的养老补贴多面向全体老年群体,分散了资金规模,对核心刚需群体的保障力度不足,本轮全国统一政策调整了补贴对象范围,聚焦失能老人群体,提升了补贴的精准性。

从财政分担的总体框架看,9:1的总体分担比例大幅降低了地方财政的配套压力,对于地方政府推进政策落地的积极性有明显提升作用,尤其对于财政自给率较低的中西部地区,中央承担绝大部分支出责任,避免了因地方财政不足导致政策无法落地的问题。基于此,本轮政策的设计更贴合我国当前区域经济发展差异较大的现状,也更符合养老服务产业发展的实际需求,能够更快撬动市场需求,提升养老服务的可及性。

不同区域的失能老人占比基本保持稳定,山东失能老人占比0.6%,重庆占比0.55%,差异不足0.1个百分点,说明需求分布和人口结构直接相关,政策的资金分配能够按照人口规模精准匹配,不会出现资金错配的问题。现有数据显示,选择居家护理和机构护理的比例各为50%,说明两类需求规模相当。

我国区域经济发展水平差异较大,因此政策在总体9:1分担的基础上,针对不同区域设定了差异化的中央财政承担比例,进一步平衡区域间的保障能力。东部地区经济发展水平较高,地方财政可支配收入较多,因此中央承担比例略低,中部地区次之,西部地区财政压力最大,中央承担比例最高。这一差异化安排符合我国转移支付的一贯逻辑,也符合养老服务保障的公平性要求,能够确保不同区域的失能老人都能享受到同等水平的补贴保障,不会因为所在区域的财政能力不同出现保障缺口。

| 区域 | 2026年中央财政承担比例 |

|---|---|

| 西部 | 95% |

| 中部 | 90% |

| 东部 | 85% |

从比例分布来看,中央财政承担比例从东到西逐步提升,差异最大达到10个百分点,这一安排充分匹配了不同区域的财政承受能力,西部地区地方仅需要承担5%的支出责任,大幅降低了地方配套压力,也确保政策能够在财政薄弱地区顺利落地。

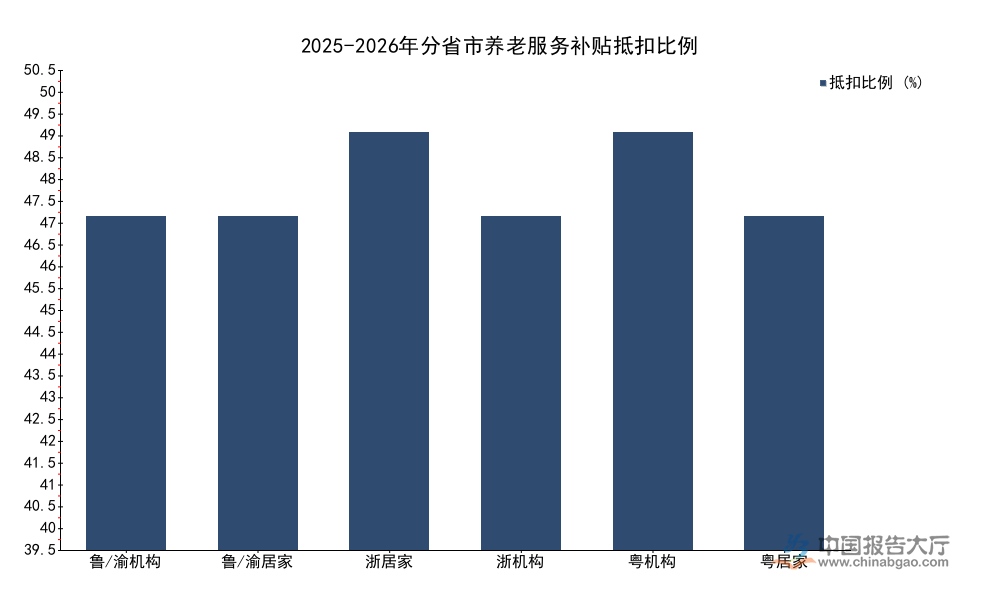

国家层面仅明确了财政分担规则和总体要求,具体的补贴抵扣比例、月度补贴上限由各省市结合本地实际情况自行设定,这一制度设计赋予了地方充分的自主权,能够适配不同区域的养老服务价格水平和需求结构。目前已有山东、重庆、浙江、广东四个省市公布了具体的实施标准,不同省市针对不同服务场景的抵扣比例和上限存在明显差异,反映了各地不同的养老服务需求结构和产业布局侧重。所有省市都将补贴对象限定为60周岁以上老年群体,核心覆盖中度以上失能群体,符合国家政策的总体要求。

| 省市 | 服务类型 | 2025-2026年抵扣比例 | 月度补贴上限(元) |

|---|---|---|---|

| 山东/重庆 | 机构长期入住/喘息服务 | 40% | 800 |

| 山东/重庆 | 居家上门服务 | 40% | 500 |

| 浙江 | 居家社区养老服务 | 50% | - |

| 浙江 | 机构养老服务 | 40% | - |

| 广东 | 机构长/短期入住 | 50% | 800 |

| 广东 | 居家上门服务 | 40% | 800 |

各地补贴规则的差异,主要源于本地养老服务的主流选择,浙江居家养老的需求占比更高,因此提高了居家养老的抵扣比例,符合国内养老服务"9073"的总体布局目标。广东机构养老需求增长较快,因此提高了机构养老的抵扣比例,拉动机构养老服务的消费增长,山东重庆则保持了两类服务抵扣比例一致,仅调整了月度上限,适配本地均衡发展的产业布局。从抵扣比例来看,最高的抵扣比例达到50%,意味着老人自付成本直接降低一半,能够有效降低失能老人家庭的养老负担,对于拉动消费的作用较为明显。

部分省市在2025年已经启动了试点发放,积累了一定的执行数据,能够反映补贴政策对养老服务消费的拉动效应,为后续全国范围内的政策推进提供参考。重庆和成都作为西南地区的核心城市,老龄化程度较高,失能老人规模较大,试点推进速度较快,已经公布了完整的执行数据,浙江也公布了截至2025年底的资金发放数据,能够对比不同区域的执行效果。消费券的核销率能够反映政策的知晓度和老人的参与意愿,带动消费的规模能够反映政策的撬动效应,惠及人数能够反映政策的覆盖范围,评定准确率要求则影响政策的执行进度和资金安全。失能老人群体的养老服务需求刚性较强,补贴直接降低了自付成本,因此参与意愿普遍较高。

| 城市 | 2025年发放量(万张) | 核销量(万张) | 核销率 | 带动消费总额(亿元) | 惠及老年人数(万人) |

|---|---|---|---|---|---|

| 成都 | 9.3 | 7.3 | 78.5% | 5.46 | 2.7 |

| 重庆 | 15.3 | - | - | 8.01 | - |

成都的消费券核销率达到78.5%,远超一般民生消费券的平均核销率水平,说明失能老人对养老服务补贴的需求非常旺盛,政策的市场认可度较高。每一张核销的消费券带动的消费规模接近7500元,杠杆效应明显,说明补贴能够有效撬动存量需求释放,拉动养老服务市场规模增长。

浙江省对补贴对象资格评定的准确率要求达到99%,多重审核流程拉长了发放周期,截至2025年底的补贴执行率约为65%,还有超过三成的补助资金尚未发放,这背后主要是严格的资格审核要求,确保补贴精准发放给符合条件的失能老人,避免资金冒领。这一现象也为其他省市推进政策提供了参考,需要在保障评定准确率的同时优化流程,提升发放效率,平衡资金安全和发放速度的关系。

从失能老人的分布来看,山东省失能老人达到60万人,占全省人口比例0.6%,重庆市失能老人入库人数达到17.5万人,占到全市人口比例0.55%,两个省市的失能老人占比基本一致,说明不同区域的失能率水平差异不大,需求规模和人口总量正相关,政策的资金分配能够按照人口规模精准匹配。

如需获取养老服务产业最新调研数据与布局研判,可关注民政部门后续发布的政策执行进展报告。

更多养老服务行业研究分析,详见中国报告大厅《养老服务行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。