中国报告大厅网讯,当前建材行业发展趋势受下游基建与地产需求波动影响,行业内企业盈利分化持续加剧,供给侧出清进程稳步推进,中小产能企业面临的经营与债务压力逐步显现,行业格局重构速度加快。

A股建材细分领域上市公司2024年上半年披露的财务数据,直观反映了当前中小建材上市企业面临的盈利压力。行业周期下行阶段,原材料价格波动、下游需求偏弱、融资成本高企等多重压力,直接体现在企业盈利指标层面。

| 指标名称 | 核定数值(元) |

|---|---|

| 营业收入 | 177468060.43 |

| 营业成本 | 126152901.41 |

| 归属于上市公司股东的净利润 | -46351351.57 |

| 扣非归属于上市公司股东的净利润 | -47550379.82 |

| 销售费用 | 2399677.67 |

| 管理费用 | 41676505.63 |

| 财务费用 | 51004245.32 |

| 所得税费用 | 1428559.04 |

| 研发投入 | 5255002.15 |

该样本企业的盈利状态并非个例,中小建材企业普遍面临费用侵蚀盈利的问题,融资成本占营收比例过高直接吞噬了所有盈利空间,在需求未出现大幅好转的背景下,这类企业的亏损状态短期内难以得到根本性扭转。

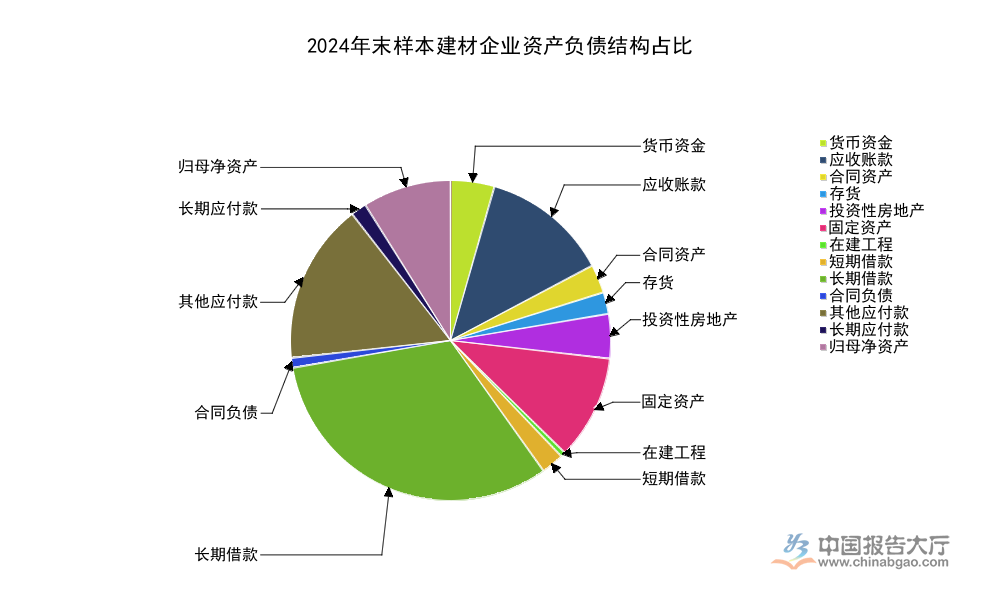

资产负债结构直接反映企业长期运营的风险水平,建材行业作为重资产、资本密集型行业,资产结构与债务结构的合理性直接决定企业抗风险能力。本次整理的样本企业2024年末核心资产负债占比数据,全部来自公开披露的合并报表期末数据,能够清晰反映高负债中小建材企业的资产结构特征,也可体现行业下行周期内企业积累的风险水平。

| 指标名称 | 占总资产比例(%) | 期末余额(元) |

|---|---|---|

| 货币资金 | 4.45 | 176583857.29 |

| 应收账款 | 12.95 | 513938909.59 |

| 合同资产 | 2.86 | 113519946.23 |

| 存货 | 2.17 | 86025227.34 |

| 投资性房地产 | 4.44 | 176208664.00 |

| 固定资产 | 10.61 | 421027597.09 |

| 在建工程 | 0.43 | 17229555.39 |

| 短期借款 | 2.26 | 89771385.22 |

| 长期借款 | 32.43 | 1287470939.84 |

| 合同负债 | 0.99 | 39108653.28 |

| 其他应付款 | 16.30 | 646898433.08 |

| 长期应付款 | 1.57 | 62312233.53 |

| 归属于上市公司股东的净资产 | 9.60 | 381035622.55 |

该样本企业长期借款占总资产比例超过三成,总负债占比超过九成,净资产占比不足10%,这种高负债结构对应刚性财务费用持续产出,进一步加剧了企业的亏损,也反映出部分中小建材企业在过去行业上行周期加杠杆扩张后,下行周期面临的偿债压力。

建材行业属于典型的资本密集型行业,无论是产能扩张、生产线改造还是原材料备货,都需要大量外部融资支撑。在行业上行周期,房地产与基建需求快速增长,产品价格持续上行,企业盈利空间充足,加杠杆扩张能够获得更高的收益,因此不少中小建材企业选择通过增加债务扩大产能,抢占市场份额。当行业进入下行周期,需求端增速放缓甚至下滑,产品价格下跌,企业营收增长乏力,但是债务带来的刚性财务费用仍然需要按时支付,这部分费用会直接侵蚀企业净利润,甚至将正向的营收毛利转为净亏损。

从本次样本数据来看,该企业2024年上半年财务费用达到5100多万元,同期营业收入仅为1.77亿元,财务费用占营收的比例超过28%,这样的占比已经远超企业的毛利空间,直接导致企业当期净亏损超过4600万元。国内建材行业中,中小产能企业的融资成本普遍高于头部企业,头部企业凭借更高的信用等级、更大的规模效应,能够获得利率更低的银行贷款,甚至可以通过股权融资补充资金,融资成本比中小建材企业低2-3个百分点。同时,中小建材企业下游客户往往也以中小开发商、中小施工企业为主,账期更长,坏账风险更高,进一步挤占了企业的流动资金,迫使企业增加更多债务维持运营,形成债务规模滚存-财务费用增加-净亏损扩大-进一步举债的恶性循环。这种循环在行业需求没有出现大幅好转的情况下,很难靠企业自身能力打破,最终往往会走向债务重组或者被头部企业并购。

经营活动产生的现金流是企业偿还债务、维持日常运营、投入研发转型的核心来源,现金流结构的合理性直接反映企业的抗风险能力。从样本数据来看,该企业2024年上半年经营活动产生的现金流量净额为正,达到36265176.58元,说明企业日常经营仍然能够产生正向的现金流入,但是同期筹资活动产生的现金流量净额为-32455673.19元,说明企业当期处于集中偿债阶段,没有获得大规模新增筹资,投资活动现金流净额也为负,三者叠加后,当期现金及现金等价物净增加额仅为1488723.74元,规模极低,反映企业现金流非常紧张,没有多余的资金可以用于产能升级、市场拓展或者产品研发。

这种现金流紧张的状态,在中小建材行业中非常普遍,建材行业下游客户主要为房地产开发企业和建筑施工企业,这些市场主体本身在过去几年也面临较大的资金压力,通常会给上游建材供应商设置3-6个月甚至更长的账期,部分出险房企还出现了大面积应收账款坏账的情况,进一步挤占了建材企业的现金流。很多中小建材企业为了拿到订单,不得不接受更长的账期,为了维持生产不得不继续举债,最终导致债务规模越来越大,现金流越来越紧张。这种现金流结构下,企业抗风险能力非常弱,一旦出现大额下游客户坏账,或者银行收缩信贷抽贷断贷,很容易出现资金链断裂,进而引发债务违约,最终成为供给侧出清的对象,这也是当前建材行业整合加速的核心推动因素之一。

国内建材行业的下游需求主要分为基建投资、房地产开发、家装零售三个核心板块,其中基建投资是近年来稳增长的核心抓手,2024年全年全国基建投资维持正增长,对水泥、钢材、玻璃、防水材料等传统建材形成了稳定的需求支撑。尤其是交通基建、水利基建等重大项目,对大宗建材的需求规模较大,而且项目回款相对有保障,对建材企业来说,基建项目订单虽然毛利率普遍不高,但是能够维持企业的基本开工率,缓解产能闲置带来的固定成本压力,部分头部建材企业也在主动调整客户结构,加大基建项目订单的占比,对冲房地产需求下滑带来的影响。

但是基建投资对建材需求的拉动存在边际效应递减的特征,近年来基建投资的资金更多投向公益性项目,单位投资对建材需求的拉动强度远低于房地产开发投资,而且重大项目开工往往集中在下半年,上半年需求相对偏弱,对建材企业上半年的盈利支撑有限。从样本企业数据来看,该企业业务涵盖基建相关建材供应,上半年实现接近1.8亿元营收,仍然无法覆盖成本和费用,也反映出单纯依靠基建需求,难以支撑中小建材企业实现扭亏为盈。

房地产开发投资曾经是建材行业最大的需求来源,对建材行业的需求拉动占比曾经超过一半。2024年以来,国内房地产市场出现边际修复迹象,核心一二线城市商品房销售面积同比回升,带动竣工端建材需求修复,但是整体来看,房地产新开工面积仍然处于同比下滑区间,对上游建材的增量需求仍然不足,地产链对建材需求的拉动主要集中在存量竣工交付层面,增量需求仍然偏弱。

这种需求结构下,建材行业整体需求规模很难出现大幅增长,更多呈现出结构性机会,比如用于存量房翻新装修的装饰建材、绿色建材需求增速较快,而用于新开工项目的水泥、钢材等大宗建材需求仍然维持低位,部分细分品类甚至出现负增长。不同品类建材的需求表现出现明显分化,外墙材料、防水材料、室内装饰建材等受益于存量房翻新需求增长,增速相对较高,而传统大宗建材需求则维持低速增长,这种分化也推动行业内企业加快转型,不少传统大宗建材企业开始拓展绿色建材、装饰建材业务,寻求新的增长曲线。同时,房地产行业集中度提升,也带动上游建材行业集中度提升,头部房企更愿意和头部建材企业合作,中小建材企业的市场空间被进一步压缩。

双碳目标下,建材行业作为高耗能行业,是国内低碳转型的重点领域,国家出台多项政策支持绿色建材的研发和推广,要求建材企业加大低碳技术研发投入,降低生产环节碳排放,同时推广高性能、低能耗的绿色建材产品。从样本数据来看,该中小建材企业2024年上半年研发投入为5255002.15元,占同期营收的比例不到3%,对比头部建材企业来看,头部建材企业的研发投入占比普遍在5%以上,部分专注绿色建材的头部企业研发投入占比甚至超过10%,反映出中小建材企业在研发投入方面能力不足,受制于持续的盈利压力和现金流紧张,中小建材企业很难拿出足够的资金投入到长期的低碳技术研发中,多数中小建材企业的绿色转型仍然停留在产品调整层面,很少涉及核心低碳生产技术的研发。

绿色建材进入政府采购和大型房企采购清单,需要获得官方的绿色建材产品认证,认证过程需要投入一定的资金和时间,中小建材企业受制于资金和规模,获得绿色建材认证的产品数量远少于头部企业,在当前政府投资项目强制要求采购一定比例绿色建材的规则下,中小建材企业很难进入政府采购清单,市场份额被进一步挤压。这种研发投入的差异,会进一步拉大头部企业和中小建材企业的竞争差距,头部企业凭借研发优势推出符合政策要求的绿色建材产品,抢占更多市场份额,获得更高的毛利率,而中小建材企业则只能在传统低端市场竞争,盈利空间被进一步压缩,这也会加快建材行业供给侧出清的步伐,推动行业集中度进一步提升。

如需获取建材行业供给侧出清进度与投资机会分析,可对接产业研究团队获取定制报告,以下为本次分析核心洞察:

更多建材行业研究分析,详见中国报告大厅《建材行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。