中国报告大厅网讯,国内面膜行业作为面部护理赛道的核心分支,是美妆消费领域具备稳定需求的刚需品类,规模与结构变化是判断行业景气度与投资机会的核心依据。面膜行业以面部皮肤护理为核心目的,分为贴片式与涂抹式两大核心品类,上游覆盖膜布、精华原料供应商,中游为品牌方与代工厂,下游对接大众消费市场,产业分工清晰,成熟度较高。

面膜行业的增长动力主要来自消费升级下,消费者对护肤场景的细分需求拓展,贴片面膜作为即时护理产品已经融入多数消费者的日常护肤流程,涂抹面膜则依托功效性诉求实现增量渗透。国内面膜行业经过十多年的消费者教育,已经从早期的高溢价小众品类转变为大众日常护肤刚需,行业增长进入平稳期,而非早期的爆发式增长。从历年已披露的规模数据观察,行业增长始终保持低个位数到中个位数的增速,未出现大幅波动,符合刚需消费品的增长特征,行业抗周期属性较强。

| 年份 | 市场规模 |

|---|---|

| 2018 | 478 |

| 2019 | 532 |

| 2020 | 558 |

| 2021 | 591 |

| 2022 | 637 |

| 2023 | 660 |

| 2024 | 704 |

| 2025 | 750 |

2018到2025年的复合增长率为6.7%,符合行业机构此前的预测区间。增长速度在2020年出现小幅放缓,主要受线下零售渠道停摆的影响,随后很快恢复平稳增长,显示行业刚需属性较强。每年规模增量基本稳定在30-50亿元区间,未出现大幅跳升或回落。这一增长趋势背后,反映出面膜行业的用户渗透率已经进入稳态,城镇消费者的面膜使用频率已经从早年的每周1次提升至每周2-3次,进一步提升的空间相对有限,因此行业整体增长转向存量竞争,品牌方的竞争重点从教育消费者转向抢夺现有用户的份额,以及通过产品升级拉高客单价。进一步拆解,存量市场中,不同品类、不同渠道的增长表现出现明显分化,头部品牌依托供应链优势和营销资源,不断抢占中小品牌的市场空间,行业集中度持续提升。部分主打细分功效的小众品牌,依托内容平台的流量红利,也能在细分赛道获得一定增长空间,一定程度上改变了早年头部品牌垄断市场的格局。

面膜行业按照产品形态分为贴片面膜和涂抹面膜两大核心品类,二者的使用场景和功效诉求存在明显差异。贴片面膜依托敷贴的封闭性,能够提升精华液的吸收效率,使用方便,适合日常快速护理,因此受众基础更广。涂抹面膜多为泥膏、凝胶、啫喱、睡眠面膜等形态,针对性功效更强,比如清洁泥膜的控油清洁效果、睡眠面膜的免洗特性,适合有特定护肤需求的消费者,近年来增长速度高于整体市场。从渠道端的销售数据变化来看,两大品类的市场份额已经从早年的单边倾斜,逐步形成相对稳定的结构,早年涂抹面膜的占比不足20%,近年来随着消费者对功效性护肤的需求提升,占比持续攀升,受众群体不断扩大。

| 品类 | 市场份额 |

|---|---|

| 贴片面膜 | 72.8% |

| 涂抹面膜 | 27.2% |

贴片面膜依然是市场的绝对主流,占据超过七成的市场份额。涂抹面膜的份额较十年前提升超过10个百分点,反映出消费者护肤需求细化的趋势,更多消费者开始根据不同的皮肤状态选择不同形态的面膜产品。不排除未来涂抹面膜的份额会进一步提升,但短期难以撼动贴片面膜的主流地位。从淘系渠道的细分数据来看,2025年淘系贴片面膜销售额同比下降10%,涂抹面膜销售额同比下降8%,二者的增速都为负,主要受淘系渠道整体大盘下滑的影响,但涂抹面膜的下滑幅度小于贴片面膜,进一步印证了涂抹面膜的需求韧性更强。究其本质,贴片面膜的入门门槛较低,代工厂的标准化生产程度高,市场供给充足,价格竞争更为激烈,而涂抹面膜对配方和生产工艺的要求更高,差异化空间更大,因此品牌方能够获得更高的溢价空间,这也是近年来更多新品牌选择从涂抹面膜切入市场的核心原因。反过来,贴片面膜的市场教育已经完成,用户基数大,头部品牌依托规模优势能够降低生产成本,通过大单品策略抢占市场,因此头部品牌的核心份额依然集中在贴片面膜领域。

面膜作为大众消费品,线上渠道已经成为核心销售渠道,占据超过六成的市场份额,其中淘系和抖音是线上两大核心平台,二者的流量逻辑和用户特征存在明显差异,带来的销售表现也完全不同。淘系作为传统电商平台,以搜索流量为主,用户的购物目的性更强,更偏向于搜索已知品牌,因此传统头部品牌在淘系的优势更为明显。抖音作为内容电商平台,以推荐流量为主,通过内容种草激发用户的潜在需求,更容易孵化新品牌和爆款产品,近年来抖音渠道的面膜销售额增长速度远高于淘系,渠道格局发生了颠覆性的变化。统计连续三年的两大平台销售额,能够清晰观察到渠道迁移的完整趋势。

| 年份 | 淘系销售额 | 抖音销售额 |

|---|---|---|

| 2023 | 95.9 | 112.6 |

| 2024 | 89.6 | 142.8 |

| 2025 | 81.4 | 191.0 |

三年间淘系面膜销售额累计下滑幅度超过15%,抖音面膜销售额累计增长幅度接近70%。2025年抖音在两大核心平台中的销售额占比已经达到75%,成为面膜线上销售的第一大渠道,渠道迁移的趋势已经确立。这一变化对品牌方的营销和渠道策略提出了新的要求。从销量数据来看,2025年淘系面膜销量为91.4百万件,抖音为271.0百万件,抖音的销量是淘系的三倍左右,反映出抖音平台的用户购买频率更高,性价比产品更受欢迎。进一步拆解,2025年抖音渠道面膜销售额增长率为23.3%,淘系渠道为-9.2%,二者的增长反差背后,是流量逻辑的差异,抖音的算法推荐能够让优质爆款产品快速获得大量曝光,降低了新品牌的获客成本,因此大量新品牌选择在抖音首发新品,孵化爆款,进一步推高了抖音渠道的销售额增长。与之形成对照的是,淘系的流量成本逐年上升,中小品牌的获客难度加大,头部品牌的流量优势也在被抖音分流,因此销售额持续下滑。基于此,能够适应抖音内容电商逻辑的品牌和代工厂,能够获得更快的增长速度,而传统依托淘系流量的品牌,需要面对份额持续下滑的压力。

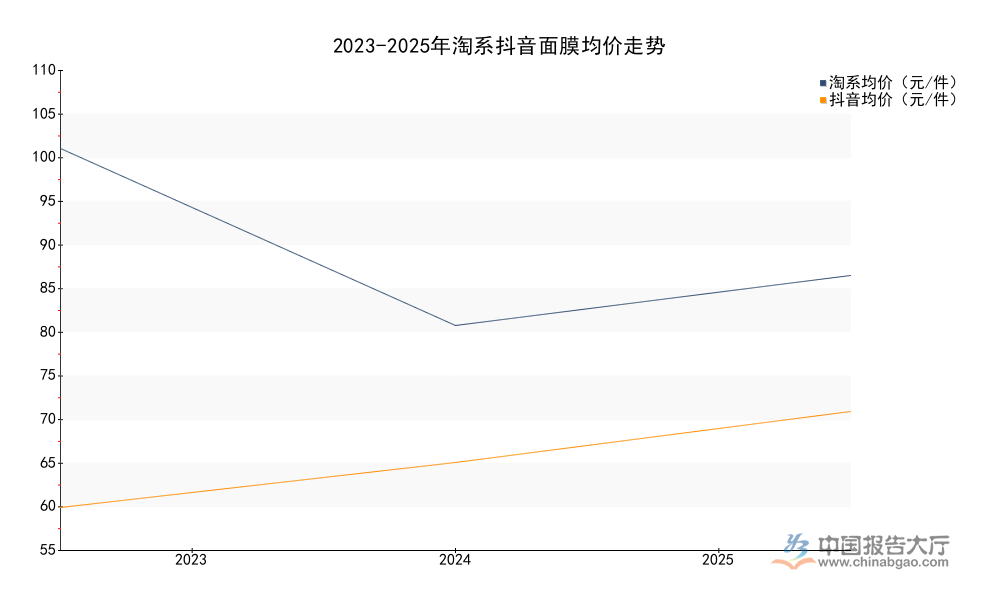

价格带变化是反映消费趋势和竞争格局的核心指标,不同渠道的用户定位不同,带来的均价差异也十分明显,近年来两大平台的均价都出现了清晰的变化,能够反映出行业的价格带迁移趋势。淘系平台早年以品牌正货为主,均价一直高于抖音,抖音早年主打性价比产品,均价相对较低,近年来随着越来越多的中高端品牌进入抖音布局,抖音的均价也在持续提升,两大平台的均价差距不断缩小,价格带逐步趋同。统计连续三年的两大平台面膜均价数据,能够清晰捕捉这一趋势变化,均价的提升反映出抖音平台的品牌结构正在升级,从早期的白牌性价比产品,逐渐转向品牌化产品,用户的消费能力也在逐步提升。

| 年份 | 淘系均价 | 抖音均价 |

|---|---|---|

| 2023 | 106.3 | 57.4 |

| 2024 | 82.2 | 63.5 |

| 2025 | 89.0 | 70.5 |

三年间淘系面膜均价从106.3元降至89元,降幅超过16%,抖音面膜均价从57.4元升至70.5元,涨幅超过22%,二者的价差从48.9元缩小至18.5元,价格趋同的趋势十分明显。淘系均价下降主要受渠道竞争影响,淘系品牌为了应对抖音的竞争,推出更多性价比款产品拉低了整体均价。这一趋势意味着抖音的品牌升级空间依然存在,中高端品牌在抖音仍然有增长机会。均价变化背后反映出竞争策略的变化,早期抖音的面膜市场以9.9元多片的低价产品为主,依靠走量获得销售额,经过多年的用户教育,用户对产品品质和功效的要求提升,低价产品的复购率不断下降,品牌方开始推出更高价位的产品,带动整体均价提升。反过来,淘系平台为了应对抖音的价格竞争,不少品牌开始推出平台专属的性价比款产品,同时加大了促销力度,拉低了整体的成交均价,这也反映出存量市场中价格竞争的激烈程度。无论是淘系还是抖音,均价都在向70-90元的区间靠拢,这一价格带已经成为当前面膜市场的核心价格带,能够覆盖大多数大众消费者的需求,也能给品牌方留出足够的利润空间。超高端价格带,也就是单片价格超过30元的产品,近年来也实现了较快增长,主要依托头部国际品牌和国内高端护肤品牌的推动,这部分市场的规模较小,但利润率更高,是品牌方布局的重点方向。尚不明确这一价格带能否放量增长,仍有待观察市场反馈。

对美妆护肤赛道投资感兴趣,可进一步关注产业链核心企业的渠道布局调整与细分品类创新动态。

更多面膜行业研究分析,详见中国报告大厅《面膜行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。