中国报告大厅网讯,生态养殖作为遵循生态规律、实现种养结合物质循环的可持续养殖模式,近年在政策推动和消费升级拉动下快速发展,其发展趋势呈现供需两端同步升级的特征,本文结合公开数据对生态养殖的发展趋势进行梳理研判。

生态养殖的核心逻辑是实现养殖废弃物的循环利用,粪污资源化处理是产业合规发展、挖掘附加价值的核心前提。早期行业发展以清理不合规存量产能为主,黄冈市2016-2020年完成禁养区划定清理,累计关停禁养区内各类养殖场1847家,划定禁养区总面积近3000平方公里,完成了存量产能的优化调整。后续行业发展从被动关停转向主动建设资源化体系,各地纷纷出台量化目标推动产业升级,不同区域根据自身养殖规模和环境承载能力设置了差异化的发展参数。

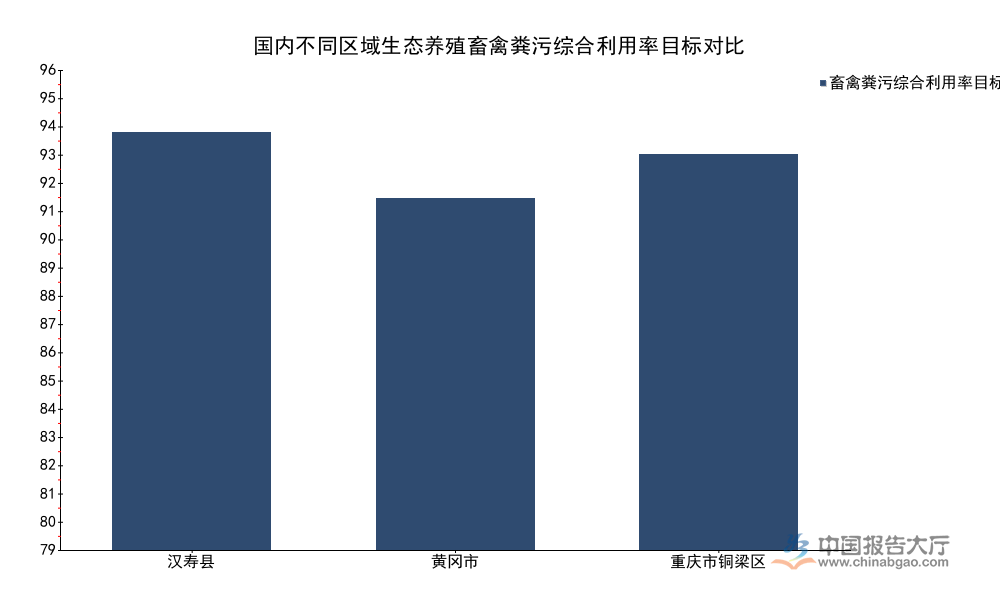

整理国内不同区域公开的生态养殖粪污处理核心目标参数如下:

| 区域 | 核心指标 | 目标值 | 时间范围 |

|---|---|---|---|

| 汉寿县 | 畜禽粪污综合利用率 | 95%以上 | 2025年 |

| 汉寿县 | 规模场粪污设施配套率 | 100% | 2025年 |

| 黄冈市 | 畜禽粪污综合利用率 | 80%以上 | 2025年 |

| 黄冈市 | 规模场粪污设施配套率 | 100% | 2025年 |

| 重庆市铜梁区 | 畜禽粪污综合利用率 | ≥90% | 2023-2025年 |

从数据对比可以看出,不同区域的目标要求均高于全国平均水平,资本投入结构也向集中处理环节倾斜,黄冈市2021-2025年畜禽养殖污染防治总投资中,近68%投向集中处理设施建设,说明行业已经从单点末端治理转向体系化循环利用建设。粪污已经从需要处理的污染物转变为生产有机肥的核心原料,汉寿县奶牛生态养殖项目已经形成完整闭环,年产1.5万吨牛粪生物有机肥,配套1200立方米大型沼气厌氧池,日处理污水120吨,实现了养殖废弃物的全利用。未来发展趋势会进一步聚焦打通粪肥还田的最后一公里,完善粪肥对接种植主体的运输体系和补贴机制,提升整体资源化的经济效率。

饲料成本是生态养殖最大的成本构成,重庆石柱县生态鸡养殖数据显示,饲料成本占养殖总成本比重≥60%,降低对粮食和豆粕的依赖,既是保障国家粮食安全的政策要求,也是养殖主体控制成本波动的核心方向。近年农业农村部已经明确了中长期饲料结构调整的量化目标,行业实践也探索出多种成熟的替代路径,不同类型替代原料的适配比例已经得到验证。

整理生态养殖饲料结构替代的目标与行业实践核心参数如下:

| 指标 | 目标值/实践值 | 单位 | 范围属性 |

|---|---|---|---|

| 养殖业饲料中粮食占比目标 | 60 | % | 2030年国家目标 |

| 养殖业饲料中豆粕占比目标 | 10 | % | 2030年国家目标 |

| 非粮饲料资源开发产能目标 | 1000 | 万吨 | 2030年国家目标 |

| 优质饲草产量新增目标 | 4000 | 万吨 | 2030年国家目标 |

| 发酵鱼下脚料替代豆粕比例 | 50 | % | 行业实践 |

| 发酵皇竹草替代全价饲料比例 | 15-30 | % | 行业实践 |

从现有数据可以看出,当前国内养殖饲料的豆粕占比普遍高于10%的中长期目标,替代空间十分广阔。不同类型替代原料适配不同场景,蛋白类替代主要利用水产品加工、餐厨剩余物等废弃物发酵处理,能量类替代主要依托本土种植的优质饲草、非粮作物,技术成熟度已经具备大规模推广的基础。政策层面已经启动餐桌剩余食物饲料化试点,2025年试点城市数量目标为20个,饲草育种年度审定新品种数量目标为20个,上游品种培育和加工体系都在加快建设。后续随着产能逐步释放,非粮饲料的替代比例会持续提升,不仅可以降低养殖主体的成本波动风险,还能强化生态养殖的循环属性,提升产业整体的可持续性。从实践数据看,合理的替代方案可以降低蛋白饲料成本近两成,中小养殖主体的收益提升十分明显,因此推广速度会持续加快。

消费升级背景下,消费者对生鲜农产品的品质要求持续提升,生态养殖产品因为符合无抗、无污染、可持续的消费理念,市场需求快速增长。消费者调研数据显示,当前消费者对生态养殖产品的核心属性已经形成清晰认知,愿意为高品质产品支付额外溢价,不同品类的溢价空间已经得到市场验证。

整理2025年生态养殖产品的消费偏好与价格溢价核心数据如下:

| 指标 | 数值 |

|---|---|

| 消费者关注水产品无抗生素占比 | 85% |

| 消费者关注水产品有机认证占比 | 70% |

| 愿意为零抗生素水产品支付溢价占比 | 65% |

| 零抗生素水产品溢价幅度 | 40% |

| 特色生态肉鸡相对普通肉鸡溢价率 | ≥60% |

| 生态鸡蛋相对普通鸡蛋价格倍数 | 2-3倍 |

从数据可以看出,消费者对生态养殖产品的品质属性认知已经成熟,溢价空间得到市场一致认可,差异化特色品种的溢价空间显著高于普通生态产品,说明产品功能化、差异化是未来的核心发展方向。重庆石柱县的数据显示,生态鸡养殖占全县家禽总量的比重仅17.9%,但占全县家禽总产值的比重达到30.7%,单位产值接近普通养殖的两倍,同时生态养殖模式下疫病发生率控制在3%以内,产品品质稳定性提升,进一步支撑了溢价空间。近年功能性生态产品的销量增速远高于行业平均水平,数据显示功能性深水生态鱼销量年增速达到80%,富硒生态鸡蛋在高端市场的占有率达到30%,说明细分功能赛道的增长潜力巨大。未来随着消费者健康意识持续提升,高端功能生态产品的扩容速度会进一步加快,中小产区可以依托本土自然环境和特色品种,打造差异化产品,避开同质化竞争,获得更高的收益。

双碳目标提出后,生态养殖的碳汇属性逐步被市场认可,产业价值从单一的产品销售开始向多元价值变现延伸。生态养殖遵循循环经济理念,相较于传统集约化养殖,碳排放强度更低,还可以通过粪肥还田、土壤改良实现固碳,具备开发碳汇项目的天然优势,头部养殖企业已经率先完成项目布局,部分企业已经实现碳配额收益。

整理2024-2025年生态养殖碳汇开发的核心数据如下:

| 主体类型 | 指标 | 数值 | 时间范围 |

|---|---|---|---|

| 头部生猪生态养殖企业 | 年氮减排量 | 8.3万吨 | 2024年 |

| 头部生猪生态养殖企业 | 年氨减排量 | 3.17万吨 | 2024年 |

| 头部生猪生态养殖企业 | 累计改良土地总面积 | 40.89万亩 | 2024年 |

| 广东生态养殖企业 | 年碳减排量 | 50万吨 | 2025年 |

| 广东生态养殖企业 | 年碳配额收益 | 2000万元 | 2025年 |

从现有实践数据可以看出,大型生态养殖企业已经具备开发碳汇项目的基础条件,碳汇收益已经成为企业新的利润增长点,该案例中企业年碳收益相当于一个中等规模养殖板块的净利润水平。未来随着全国碳交易市场逐步对农业碳汇项目开放,生态养殖的碳汇价值会进一步得到释放,中小养殖主体可以通过合作社联合开发的方式,共享碳汇开发收益。碳汇价值的发现也会进一步吸引社会资本进入生态养殖领域,推动产业的技术升级和模式创新,加速行业整体的结构化升级。

如需对接生态养殖项目投资、产区规划的专业咨询服务,可联系专业产业研究机构获取支撑。

更多生态养殖行业研究分析,详见中国报告大厅《生态养殖行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。