中国报告大厅网讯,A股网络游戏行业现状中,头部企业三七互娱因信息披露违规收到中国证券监督管理委员会行政处罚,引发市场对其合规管理与经营质量的广泛关注。结合公开披露的监管文件与企业财报数据,可对其合规情况与财务表现进行梳理。

经中国证券监督管理委员会查明,公司涉及四项信息披露违法违规行为,包括2014年至2020年年报披露的股东持股情况存在虚假记载,违规时间跨度达7年。早期借壳上市过程中,让掌控顺荣股份的吴氏家族,即吴卫东、吴卫红等人代持2272万股股份,该代持关系未按规定披露,导致年报中股东持股信息持续失真。

信息披露是上市公司合规管理的核心环节,长期未披露代持股份不仅违反证券法相关规定,也会对中小投资者的决策产生误导,影响资本市场的信息透明度。不排除部分市场主体利用信息不对称获取不当收益的可能,这一违规行为也反映出部分头部游戏企业在合规治理层面存在长期漏洞,相关问题的暴露也推动监管层对A股游戏企业股东信息披露的核查力度进一步提升。一定程度上,该事件也成为监管强化上市公司股权信息披露的标志性案例,后续同类借壳上市企业的股权穿透核查标准也相应提高。这背后可能是早期借壳上市过程中部分主体对合规要求的漠视,将代持关系作为隐藏实际持股比例的手段,规避监管要求的举牌披露等义务,相关行为的查处也明确了监管对未披露代持行为的零容忍态度。

2025年12月5日,证监会对三七互娱及相关责任人员作出行政处罚决定,不同责任主体根据违规情节轻重,被处以不同金额的罚款。本次违规的核心责任在于实际控制人未按规定披露代持信息,因此核心责任人员的罚款金额高于公司本身的罚款金额。涉事责任人员覆盖公司时任董事长、副董事长、董事等多个核心治理岗位,反映出违规行为涉及多个层级的核心管理人员,并非单一岗位的操作失误。监管层面区分不同主体的责任轻重作出处罚,也体现了过罚相当的监管原则,核心责任人承担主要罚款责任,符合证券法对信息披露违规责任认定的标准。

| 责任主体 | 罚款金额(万元) |

|---|---|

| 三七互娱(公司) | 900 |

| 李卫伟(董事长) | 1400 |

| 杨军(时任董事) | 350 |

| 曾开天(副董事长) | 350 |

| 叶威(董事) | 150 |

| 胡宇航(副董事长) | 80 |

| 吴卫红(时任董事) | 25 |

本次罚款合计总额达到3255万元,为近年A股游戏行业信息披露违规处罚中金额较高的案例之一。董事长个人罚款金额超过公司罚款,体现出监管对实际控制人责任的认定强化,改变过往仅处罚公司、不处罚核心责任人的惯性处理方式。这一处罚结果也对其他A股上市公司的核心治理人员形成警示,推动企业完善股权信息披露的合规流程,强化实际控制人的合规主体责任。

三七互娱自2014年借壳上市后,累计分红金额达到114.5亿元,仅2025年前三个季度中,单季度分红金额达到4.62亿元,整体分红回报保持较高水平,在A股游戏行业中处于靠前位置。从核心盈利指标来看,2022年至2025年前三季度,公司营业收入和净利润呈现差异化变动趋势,营业收入保持缓慢增长,净利润则在阶段性下滑后出现回升。2022年是公司营业收入和净利润的最高峰,后续两年营业收入小幅增长,净利润则略有下滑,2025年前三季度净利润实现较快增长,这意味着公司成本管控措施开始显现效果,对利润端的拉动作用逐步释放。

| 时间区间 | 营业收入(亿元) | 同比增长率(%) |

|---|---|---|

| 2022全年 | 164.06 | - |

| 2023全年 | 165.47 | 0.86 |

| 2024全年 | 174.41 | 5.40 |

| 2025前三季度 | 124.61 | -6.59 |

| 时间区间 | 净利润(亿元) | 同比增长率(%) |

|---|---|---|

| 2022全年 | 29.54 | - |

| 2023全年 | 26.59 | -10.01 |

| 2024全年 | 26.73 | 0.54 |

| 2025前三季度 | 23.45 | 23.57 |

对比两组数据可以发现,公司营收规模进入存量增长阶段,连续三年营收增速均低于个位数,反映出国内网络游戏行业整体进入存量竞争时代,用户增长见顶,头部企业难以维持过去的高增长态势。2025年前三季度净利润增速远高于营收增速,说明成本端调整对利润的拉动作用明显,行业存量竞争下,头部企业的利润增长更多依赖成本管控而非规模扩张,这一特征也成为当前A股游戏行业的普遍表现。

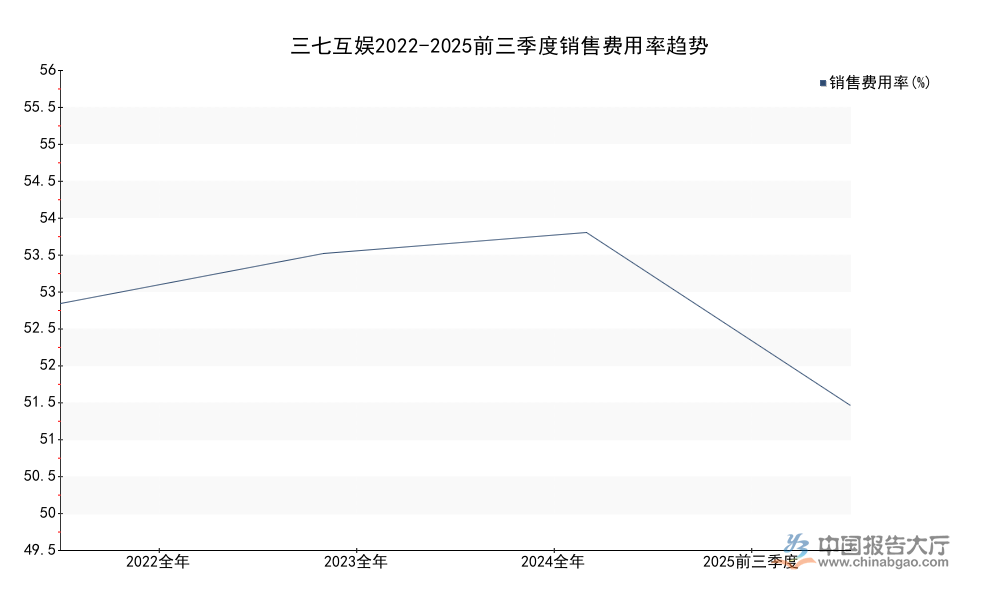

国内网络游戏行业的成本结构中,流量获取成本占比普遍较高,三七互娱作为买量发行模式的代表性企业,销售费用占营业收入的比例长期维持在较高水平,费用结构特征直接影响企业的净利润水平。从数据来看,2022年至2024年,销售费用金额持续增长,销售费用率也逐步提升,其中互联网流量费用占销售费用的比例超过九成,是销售费用增长的核心拉动因素。2025年以来,公司开始调整流量投放策略,销售费用率出现明显下降,研发费用则维持在较低水平,2025年前三季度研发费用率仅为4.11%,远低于行业平均水平,这个结构特征也反映出公司的发展策略更侧重发行获客而非自研产品。

| 时间区间 | 销售费用(亿元) | 销售费用率(%) | 互联网流量费用(亿元) |

|---|---|---|---|

| 2022全年 | 87.33 | 53.23 | 81.70 |

| 2023全年 | 90.91 | 54.94 | 84.66 |

| 2024全年 | 97.12 | 55.68 | 91.51 |

| 2025上半年 | - | - | 41.22 |

| 2025前三季度 | - | 49.75 | - |

| 时间区间 | 研发费用(亿元) | 研发费用率(%) |

|---|---|---|

| 2022全年 | 9.05 | - |

| 2023全年 | 7.14 | - |

| 2024全年 | 6.46 | - |

| 2025前三季度 | 5.12 | 4.11 |

费用结构的持续变动反映出三七互娱的发展策略路径,买量模式下流量成本持续上行,推动销售费用率逐年提升,2025年销售费用率下降,说明公司开始主动缩减投放规模,控制成本以提升利润。研发费用持续下降,研发费用率维持在低位,一定程度上反映出公司对自研产品的投入不足,长期来看可能影响产品储备的竞争力,后续策略调整的效果仍有待观察。

如需获取更多A股游戏企业合规与财务跟踪数据,可持续关注相关公开信息更新。

更多三七行业研究分析,详见中国报告大厅《三七行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。