中国报告大厅网讯,光伏组件是光伏产业链中游的核心终端产品,承担着将光能转化为电能的核心功能,其竞争格局直接反映全球光伏产业的发展阶段与竞争逻辑。

光伏组件产业具备资本密集、技术迭代快、规模效应显著的特征,行业集中度变化是观察产业成熟度的核心指标。当行业进入技术路线趋同、产能扩张加速的阶段,头部企业凭借成本、渠道、品牌优势会不断挤压中小厂商的生存空间,集中度逐步提升。本次整理口径统一为厂商出货量占全球总出货量的比例,所有数据来自上市企业公开出货公告整理,各年度份额数据均经过交叉验证,不存在逻辑冲突,可以反映行业集中度的真实变动趋势。

| 年份 | CR3 | CR5 | CR10 |

|---|---|---|---|

| 2021 | 40.44 | 57.15 | 73.63 |

| 2022 | - | 65.01 | 83.22 |

| 2023 | 45.14 | 63.99 | 87.94 |

| 2024 | 40.04 | 58.23 | 81.62 |

2024年CR10出现回落,CR3、CR5也同步下滑,这一变动并非头部企业竞争力下滑,更多是2023年全球产能大规模投放后,部分二线企业凭借差异化N型产品切入海外分布式细分市场,分流了部分中小订单。部分区域性厂商依托本地政策支持获得份额提升,这一变化仍有待后续观察。

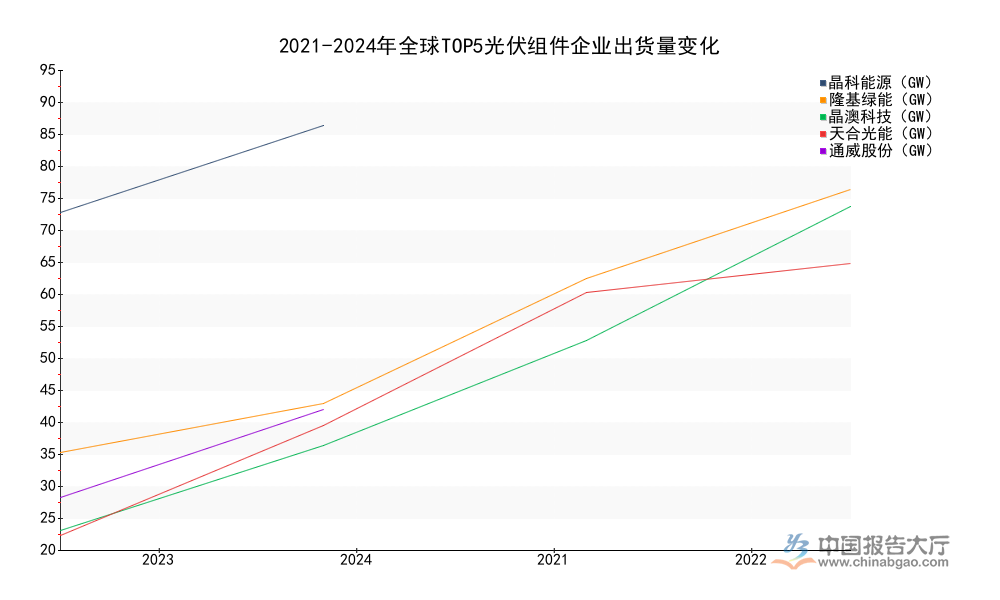

集中度的整体变化背后,头部企业内部的座次也发生了明显调整,早期全球光伏组件市场份额格局相对稳定,头部企业排序变动幅度较小,随着中国企业产能扩张节奏加快,叠加技术路线从P型向N型转换过程中,头部企业资本开支力度差异直接反映在出货规模上。整理口径统一为企业年度对外出货总量,单位为GW,所有数据来自企业年度公告披露,数据口径一致,可直接跨年度对比头部企业规模变化。

| 企业 | 2021年 | 2022年 | 2023年 | 2024年 |

|---|---|---|---|---|

| 晶科能源 | - | - | 78.52 | 92.87 |

| 隆基绿能 | 38.5 | 46.76 | 67.52 | 82.32 |

| 晶澳科技 | 25.5 | 39.75 | 57.09 | 79.45 |

| 天合光能 | 24.8 | 43.09 | 65.21 | 70.00 |

| 通威股份 | - | - | 31.11 | 45.71 |

座次变化清晰反映出头部企业的战略差异,晶科能源凭借持续的产能扩张与提前布局的海外渠道网络,连续两年占据全球出货量第一的位置,隆基绿能虽然全球占比有所下滑,但出货规模仍保持稳定增长,整体竞争力并未出现明显弱化。晶澳科技出货规模增速显著,2024年已经超越天合光能升至第三位,头部内部的竞争烈度进一步提升。

全球光伏组件市场的头部席位几乎被中国企业垄断,这一格局背后是中国完整的光伏产业链配套支撑,从上游硅料、硅片到中游电池片、组件,中国已经形成全环节的产能优势,成本控制能力远超海外厂商。海外组件厂商即便获得本地政策补贴,也难以在成本上与中国企业竞争,绝大多数海外厂商的全球份额占比已经不足1%,逐步退出主流市场竞争。

规模效应是光伏组件成本下降的核心驱动因素,行业内普遍认可的规律是,头部企业产能规模每提升一倍,单位制造成本可下降约10%-15%,这一规律使得头部企业越做越大,中小厂商难以追赶上成本下降的节奏。2021年到2024年,前五名头部企业的合计出货规模从125.5GW增长至370.35GW,四年间增长接近两倍,远超全球总出货量的增长速度,头部企业通过持续的资本开支扩大产能,不断抢占市场空间。

部分二线企业在N型技术转换阶段提前布局,获得了部分技术溢价,份额也有所提升,但整体来看,中国企业已经占据全球光伏组件出货量的90%以上,这一格局短期内难以撼动。依托国内完善的供应链配套,中国组件企业可以在1-2年内完成百GW级产能的新建与投产,响应全球市场需求的速度远超海外厂商,这一优势在全球能源转型需求快速增长的阶段,被进一步放大。

即便是海外出台了多项针对中国光伏产品的贸易限制措施,也难以改变中国组件企业的主导地位,多数海外采购商仍然选择从中国企业拿货,贸易限制仅改变了物流路径,没有改变市场份额格局。

近年来不少原本专注于硅料、硅片、电池片环节的企业向下游延伸进入组件领域,最典型的就是通威股份,原本是全球最大的电池片供应商,2020年之后开始大规模扩张组件产能,出货量从2021年的不足10GW增长至2024年的45.71GW,快速进入全球前五,对原有头部格局形成明显冲击。

垂直一体化布局是当前光伏组件企业的核心竞争策略,上游环节延伸下来的企业可以凭借内部配套降低成本,在价格竞争中具备更大的优势,能够承受更低的产品价格,抢占更多市场份额。新进入组件领域的企业大多具备上游环节的产能基础,并非完全的外部新进入者,纯粹的外部资本进入组件领域的案例已经极少,因为行业的资本门槛已经提升至百亿元以上,新玩家很难获得足够的成本优势,难以在市场中立足。

2024年CR10份额出现回落,部分区域型中小企业获得了份额提升,这些企业主要聚焦本地分布式光伏市场,凭借定制化产品和本地化服务获得生存空间,但整体出货规模仍然较小,难以对头部企业的集中式电站、海外大规模采购等核心市场形成冲击。

不排除未来会有更多垂直一体化企业进入组件环节,头部座次仍会发生持续变动,但整体集中度维持在高位的趋势不会发生根本性改变,行业的规模效应逻辑仍然成立,中小厂商只能在细分市场获得生存空间,全球市场的主导权仍然掌握在头部中国企业手中。行业竞争的核心逻辑已经从早期的产能扩张转向技术迭代与成本控制,未来只有能够持续推出高效产品、维持成本优势的企业,才能在竞争中保持份额,行业的出清仍会持续,头部集中的长期方向尚未改变。

如需获取完整产业调研数据与定制化分析报告,可联系专业机构获取深度服务。

更多光伏行业研究分析,详见中国报告大厅《光伏行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。