中国报告大厅网讯,纤维母粒行业现状中,功能型细分赛道的增长速度远高于传统着色型赛道,其中碳纳米管导电母粒作为对接新能源锂电产业的功能纤维母粒,成为行业关注度最高的细分领域。纤维母粒本身是以聚酯、聚丙烯等合成纤维为载体,添加功能性组分制成的颗粒状材料,碳纳米管导电母粒则是在基础母粒中添加碳纳米管导电组分,主要用作锂电池正极导电剂,替代传统炭黑导电母粒。

纤维母粒按照功能可以划分为着色型和功能型,传统着色型纤维母粒主要用于纺前着色,替代后续印染环节,下游对接化纤纺织、无纺布领域,市场增长稳定,增速维持在个位数。功能型纤维母粒则根据下游需求添加不同功能性组分,包括导电母粒、抗菌母粒、阻燃母粒等,其中碳纳米管导电母粒是近年增速最快的细分品类,核心需求来自新能源锂电池领域。

早期碳纳米管导电母粒由于制备成本高,仅应用于高端数码锂电池,随着制备工艺成熟,成本逐步下降,开始向动力锂电池渗透,进而拓展至储能电池领域。从产业链位置看,碳纳米管导电母粒属于功能型纤维母粒细分,锚定新能源锂电赛道,其需求直接绑定锂电池装机量增长,与全球电动车产业发展深度绑定。

相较于传统着色型纤维母粒,功能型导电母粒的毛利率更高,技术壁垒也更高,行业参与者以碳纳米管材料企业为主,传统色母粒企业由于技术储备不足,进入市场较慢。行业增长逻辑已经从传统的纺织需求驱动转向新能源需求驱动,赛道属性发生根本性变化,市场空间和盈利水平都得到明显提升。短期来看头部企业的技术壁垒仍然难以突破。

碳纳米管导电母粒的成本结构中,核心原料碳纳米管粉体占比超过60%,其余为分散剂、载体树脂和加工成本,从头部企业天奈科技的公开数据看,非材料成本占比为32%,符合重资产加工行业的成本结构特征。不同企业由于技术路线、产能规模不同,原料采购成本和加工成本存在明显差异,头部企业因为具备碳纳米管粉体自研自产能力,不需要对外采购粉体,因此整体成本更低,产品售价也能维持更高的溢价空间。2021年上半年国内主流碳纳米管导电浆料企业的售价和单吨净利存在明显分化,头部企业依托技术和规模优势,在均价和盈利水平上都领先于二线同行,原料端炭黑作为传统导电剂的核心原料,2020年进口炭黑价格为5万元/吨,相较于碳纳米管,炭黑的单位价格更低,但添加量更高,综合成本差距逐步缩小。当前行业内主流玩家的价格水平分层清晰,头部企业凭借产品纯度和分散性优势,能够维持更高的产品定价,这一差异也直接反映在企业的盈利水平上。

| 企业分类 | 均价(万元/吨) |

|---|---|

| 天奈科技 | 4.0 |

| 行业同行 | 2.8 |

两者均价差距达到1.2万元/吨,头部企业的定价优势主要来自产品性能的差异化,碳纳米管的管径、纯度、分散性直接影响锂电池的导电效率,头部企业的产品能够帮助电池厂商降低整体添加量,因此即使单价更高,电池厂商仍愿意选择头部产品。部分二线企业通过低价策略抢占中低端储能电池市场份额,但产品稳定性仍存在一定差距,头部企业的品牌优势已经建立。

价格差异直接传导至盈利端,头部企业因为自研粉体,不仅定价更高,单位生产成本也更低,因此单吨净利水平明显高于同行,从2021年上半年的公开数据看,两类企业的单吨净利差距超过30%,成本结构中,非材料成本占比方面,天奈科技的非材料成本占比为32%,符合规模生产下的成本结构,随着产能规模进一步扩大,非材料成本占比还有下降空间。

| 企业分类 | 单吨净利(万元/吨) |

|---|---|

| 天奈科技 | 0.8 |

| 行业同行 | 0.5 |

头部企业的单吨净利水平比同行高出0.3万元/吨,盈利优势不仅来自定价端,也来自成本端的控制,自研粉体减少了中间流通环节的溢价,规模效应进一步拉低了单位加工成本。这一盈利差距也推动行业内二线企业加快布局上游粉体产能,试图缩小与头部企业的差距,部分企业已经实现小批量粉体自产,盈利水平有所改善。

碳纳米管导电母粒的市场增长直接受益于导电塑料和锂电池两个下游领域的需求增长,早期市场规模较小,主要应用于防静电导电塑料领域,2018年全球导电塑料领域的碳纳米管母粒产量为3.4万吨,对应市场规模为42亿元,同期全球导电塑料总需求量为24.8万吨,碳纳米管母粒的渗透率还处于较低水平。随着新能源电动车产业的快速发展,锂电池领域对导电剂的需求快速增长,碳纳米管导电母粒(浆料)成为市场增长的核心动力,带动整体市场规模快速扩张。

| 年份 | 市场规模(亿元) |

|---|---|

| 2018 | 42 |

从2018年到,全球导电塑料领域碳纳米管母粒市场规模增长主要来自锂电池领域对导电母粒需求的溢出,部分导电塑料领域也开始逐步替代传统炭黑母粒,带动渗透率提升。锂电池领域的碳纳米管市场规模远大于导电塑料领域,锂电需求是行业增长的核心动力。

锂电池领域是碳纳米管导电母粒最大的需求来源,不同技术路线的锂电池对碳纳米管浆料的单位需求量存在差异,三元锂电池单位装机碳纳米管浆料需求为500吨/GWh,磷酸铁锂电池由于能量密度更低,极片面积更大,单位装机碳纳米管浆料需求达到750吨/GWh,比三元锂电池高出50%。近年来,国内动力电池市场中磷酸铁锂电池的占比持续提升,带动整体碳纳米管需求增长快于锂电池装机量的增长。

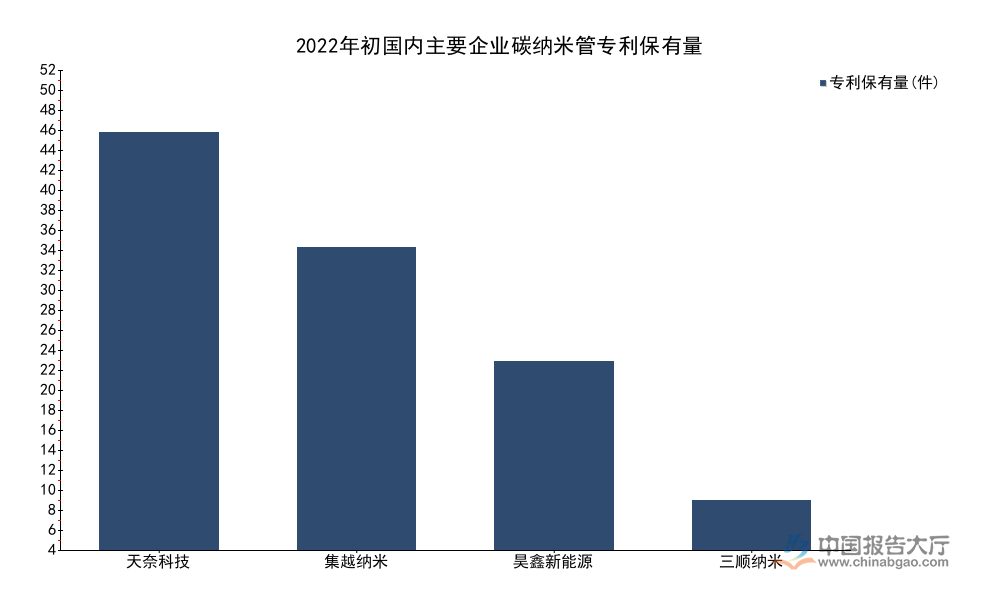

碳纳米管导电母粒行业属于技术密集型行业,专利储备是企业核心竞争力的重要体现,专利数量直接反映了企业的技术研发投入和技术积累水平,国内主要碳纳米管企业的专利储备存在明显差距,头部企业经过多年研发投入,积累了大量相关专利,二线企业的研发投入相对较少,专利储备也更少。2022年初的公开数据显示,国内主要四家碳纳米管企业的专利保有量差异较大,头部企业天奈科技的专利数量遥遥领先,其次是集越纳米,昊鑫新能源排在第三位,三顺纳米在被卡博特收购之前专利数量较少,卡博特收购三顺纳米的交易对价为1.15亿美元,完成收购后卡博特也进一步完善了在中国市场的碳纳米管产业布局。

| 企业名称 | 专利保有量(件) |

|---|---|

| 天奈科技 | 51 |

| 集越纳米 | 37 |

| 昊鑫新能源 | 23 |

| 三顺纳米 | 6 |

四家头部企业的专利保有量合计达到117件,天奈科技一家占比超过43%,技术研发优势明显,专利壁垒也成为头部企业阻挡新进入者的核心优势,新进入者不仅需要投入大量资金建设产能,还需要突破专利壁垒,市场进入难度较高。海外企业如LG化学也在布局碳纳米管产能,2022年LG化学自建碳纳米管粉体产能达到1700吨/年,对应锂电产能80GWh,对国内企业的海外市场拓展形成一定竞争。

头部企业天奈科技作为国内碳纳米管行业的龙头企业,近年来伴随锂电需求增长,业绩持续扩张,公司从碳纳米管粉体到浆料再到导电母粒的全产业链布局,逐步释放盈利空间,公司2021年营业收入低于15亿元。

碳纳米管导电剂替代传统炭黑导电剂是行业发展的核心趋势,渗透率提升是带动行业需求增长的核心动力,国内由于动力电池产业发展较快,对电池能量密度要求更高,因此碳纳米管渗透率提升速度远快于海外市场,2022年国内锂电池碳纳米管渗透率已经达到70%,海外市场仅为20%,差距超过50个百分点,随着海外电动车产业的快速发展,海外电池厂商也开始逐步导入碳纳米管导电剂,渗透率开始逐步提升。渗透率提升的核心逻辑是碳纳米管导电剂的综合成本已经低于炭黑导电剂,虽然单位价格更高,但添加量更低,电池整体的导电成本更低,同时还能提升电池循环寿命,因此对电池厂商的吸引力持续提升。

| 区域 | 渗透率(%) |

|---|---|

| 中国 | 70 |

| 海外 | 20 |

国内渗透率已经处于较高水平,未来增长主要来自存量替代的收尾和磷酸铁锂电池占比提升带来的需求增量,海外市场渗透率提升空间更大,将成为未来五年行业需求增长的核心动力,头部企业已经开始加快推进海外客户认证,准备抢占海外市场份额。

若需获取纤维母粒导电细分赛道最新企业调研数据,可联系专业产业研究机构获取定制报告。

更多纤维母粒行业研究分析,详见中国报告大厅《纤维母粒行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。