中国报告大厅网讯,当前国内养老服务竞争格局正受政策补贴驱动发生深度调整,消费端补贴直接撬动失能老年群体的服务需求释放,推动供给端机构、社区、居家养老服务主体的竞争资源重新分配。不同区域因为经济发展水平、老年人口结构、失能群体规模的差异,竞争格局呈现出明显的分化特征,政策落地的执行效率直接影响区域养老服务市场的竞争活力。

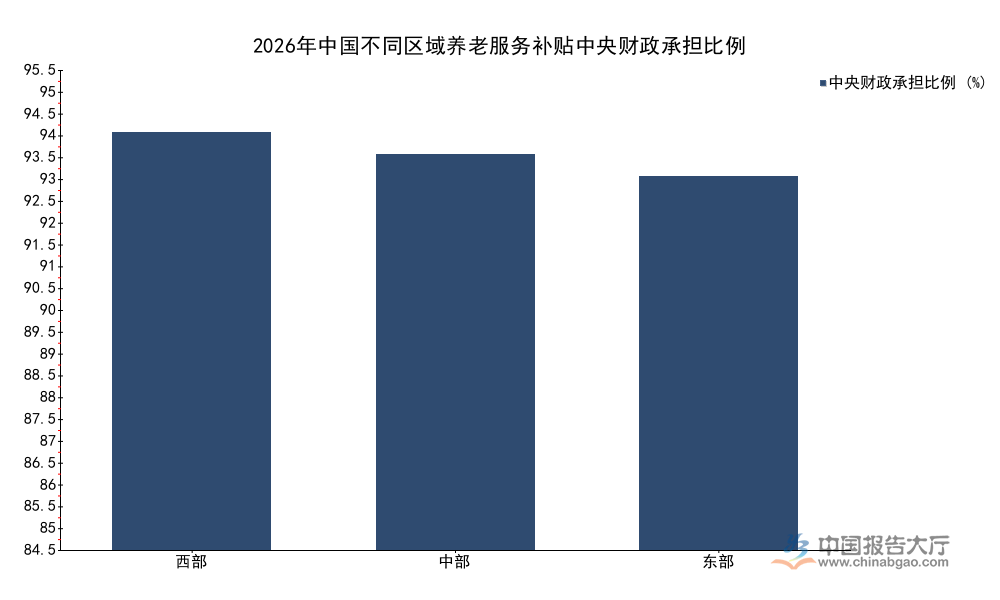

养老服务消费补贴的央地分担机制按照区域经济发展水平设置差异化规则,既保障了财政资源的倾斜性配置,也明确了地方政府的配套责任,不同区域的中央财政承担比例呈现梯度差异,所有规则都在2026年全国统一的补贴框架内明确,实施周期为12个自然月,总体按照9:1原则实行央地共担,梯度化设置不同区域的中央承担比例,匹配不同区域的财政承受能力。这种分层设计改变了过去全国统一比例导致的中西部财政配套压力过大的问题,能够让更多欠发达地区也有能力推进养老服务消费补贴政策,拉动本地市场需求。

| 区域 | 中央财政承担比例 |

|---|---|

| 西部 | 95% |

| 中部 | 90% |

| 东部 | 85% |

梯度化的分担比例符合国内区域财政实力的差异,经济欠发达的西部地区获得更高比例的中央财政支持,有利于缩小区域养老服务福利水平的差距。三个区域的中央承担比例均符合9:1的总体央地共担原则,地方财政仅需要承担5%-15%的配套资金,大幅降低了地方财政的支出压力。

这种分层设计从政策底层重构了全国养老服务的竞争基础,让不同区域都能依托政策支持激活本地市场,改变了过去只有发达地区能推进养老服务市场化的格局。西部省份原来因为财政能力不足,养老服务有效供给缺口较大,社会资本进入的意愿偏低,现在中央承担95%的补贴资金,地方仅需要少量配套,就可以推开补贴政策,有效降低了市场培育的成本,吸引更多全国性养老服务龙头企业进入西部市场,改变了原来东部地区养老服务市场竞争充分、西部供给不足的格局。中部地区作为人口外流主要区域,留守老年人口占比高,失能老人的养老服务需求突出,90%的中央承担比例能够支撑地方政府扩大补贴覆盖范围,吸引本地服务主体加快网点布局,逐步完善城乡养老服务网络。东部地区财政实力较强,85%的中央承担比例既保证了中央财政的支持,也调动了地方政府优化补贴结构的积极性,推动东部地区养老服务向高品质、多元化方向竞争,满足不同收入层级老年群体的需求。

当前国内养老服务消费补贴的核心覆盖对象为60周岁以上的中度及以上失能老年群体,这部分群体的养老服务需求刚性最强,家庭支付压力最大,补贴直接降低了服务消费的门槛,释放原本被抑制的需求。不同省份已经完成失能老人的信息入库登记,山东全省约有60万中度以上失能老年人,对应占到全省人口比例0.6%,重庆市已入库中度以上失能老人17.5万人,占到全市人口比例0.55%,两个省市的失能老人占比数据接近,符合全国失能老人的总体分布特征,也验证了补贴政策覆盖对象统计口径的一致性。

从需求结构来看,选择居家护理和机构护理的比例分别为50%:50%,说明两种服务模式的市场需求相当,不存在一边倒的需求特征,补贴政策对两种模式都给予支持,推动两类供给主体形成公平竞争的格局。原来机构养老的费用门槛较高,多数失能老人家庭受支付能力限制,只能选择居家养老,由家庭成员承担护理责任,专业服务的渗透率很低,补贴推出之后,机构养老的自付成本明显降低,越来越多的失能老人家庭开始选择机构养老,尤其是短期喘息服务的需求增长明显,直接带动机构养老服务主体的市场份额提升。

居家养老的需求也在补贴拉动下加快升级,原来居家养老多为简单的生活照料,现在失能老人家庭对专业的居家护理、康复服务的需求快速增长,吸引更多专业护理机构进入居家养老服务市场,改变了原来居家养老服务以非专业人员为主的竞争结构。补贴政策对两类需求的同时拉动,推动整个养老服务市场的规模快速扩张,也让不同类型的服务主体都能获得增长空间,竞争从原来的抢床位、抢网点转向服务质量的竞争,推动整个行业的专业化水平提升。不同区域的失能老人覆盖率存在差异,人口老龄化程度高的省份失能老人规模更大,补贴政策拉动的市场增量也更大,市场竞争的激烈程度也更高,推动竞争格局的区域分化。

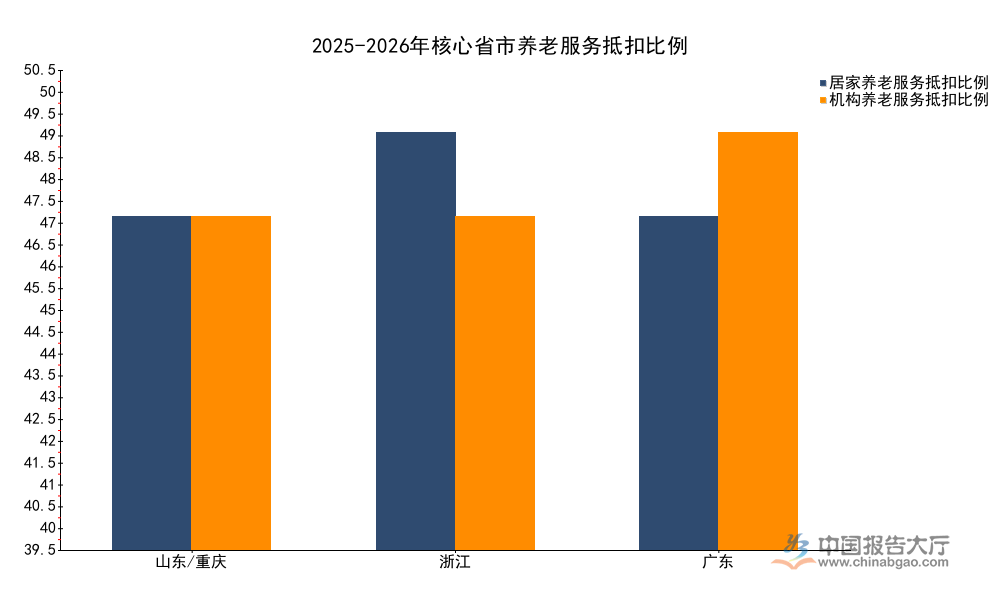

不同省市根据本地的失能群体结构、财政能力、服务价格水平,制定了差异化的补贴标准,抵扣比例和补贴上限的差异直接 reflects 地方的养老服务竞争导向,补贴标准的倾斜方向会引导社会资本的流向,进而改变区域内不同服务模式的竞争份额。山东、重庆、浙江、广东四个省份已经出台了具体的实施细则,不同品类的养老服务抵扣比例存在明显差异,这种差异背后是地方对本地供给结构优势的强化思路。

| 省市 | 居家养老服务 | 机构养老服务 |

|---|---|---|

| 山东/重庆 | 40 | 40 |

| 浙江 | 50 | 40 |

| 广东 | 40 | 50 |

浙江侧重支持居家社区养老,广东侧重支持机构养老,山东和重庆对两类服务的支持力度相当,不同的补贴导向反映了不同区域原有供给结构的差异,浙江居家养老服务体系建设起步较早,网点覆盖相对完善,加大补贴力度进一步放大竞争优势,广东机构养老服务供给存量充足,通过补贴拉动机构养老需求释放,差异化的补贴策略会进一步强化区域原有供给结构的竞争优势。

浙江将居家养老服务的抵扣比例提高到50%,会吸引更多社会资本布局社区居家养老服务网点,推动居家养老服务的标准化、品牌化竞争,原本深耕机构养老领域的本地企业也会开始拓展居家养老业务,进一步丰富居家养老市场的竞争主体,提升整体服务质量。广东将机构养老服务的抵扣比例提高到50%,并且设置了800元/月的补贴上限,会推动现有养老机构扩大护理床位供给,提升专业护理服务质量,吸引更多失能老人入住,机构之间的竞争会从原来的床位数量竞争转向护理服务质量、运营效率的竞争,推动机构养老行业的整合升级。山东和重庆对两类服务保持相同的40%抵扣比例,分别设置了500元/月和800元/月的补贴上限,地方的政策导向是均衡发展两种服务模式,满足不同家庭的养老需求,居家和机构服务主体会保持相对稳定的竞争份额,市场结构不会发生大的变动。地方的补贴标准设计都是基于本地现有竞争格局的优化,进一步放大原有优势,推动区域竞争格局的差异化发展。

补贴政策的执行效果直接反映在消费拉动数据上,不同省市因为覆盖人群规模、资格审核流程、核销规则的差异,带动的市场消费规模存在明显差异,执行效率高的区域能够更快释放需求,推动市场规模扩张,吸引更多社会资本进入,进一步强化区域的竞争优势。多个省市已经公布了2025年的补贴执行数据,核心指标反映出不同区域执行效率的明显差异,这种差异对竞争格局的影响远大于补贴标准的差异。

成都市2025年全年发放养老服务消费券9.3万张,核销7.3万张,涉及补贴资金4300万元,直接惠及2.7万余名中度以上失能老年人,带动市场消费5.46亿元,核销率达到78.5%。重庆市2025年至2026年1月累计领取消费券15.3万张,实现消费金额8.01亿元。浙江省2025年中央共下达补助资金2.47亿元,截至年底已发放1.6亿元,执行率约65%。

| 省市 | 市场消费规模 |

|---|---|

| 重庆 | 8.01 |

| 成都 | 5.46 |

| 浙江已发放补贴 | 1.6 |

重庆和成都作为西南地区老龄人口密度较高的核心城市,失能老人补贴覆盖范围较大,带动的市场消费规模也更高,两地合计带动消费超过13亿元,足以看出补贴政策对养老服务消费的拉动作用。浙江补贴执行进度为65%,剩余补贴将在2026年完成发放,全年带动消费规模仍有提升空间。

成都78.5%的核销率远高于国内通用消费券的平均核销水平,失能老人对养老服务补贴的需求非常迫切,补贴资金的使用率很高,政策落地效果超出预期。高核销率意味着补贴资金真正转化为了养老服务消费,而非沉淀在用户账户中,能够有效拉动供给端的扩张,吸引更多外部服务主体进入本地市场。重庆人均消费超过5000元,失能老人的养老服务需求频次高、单客价值高,补贴能够有效降低家庭的养老负担,释放原本被支付能力抑制的中高端服务需求。浙江省执行进度偏慢,这背后可能是资格评定流程设置较为严格,浙江省对评定准确率要求不低于99%,严格的资格审核虽然能够避免补贴资金冒领,保障资金安全,但也延缓了补贴的发放进度,对2025年当期市场消费的拉动作用有所降低。

补贴政策的执行效率已经成为影响区域养老服务竞争格局的核心因素,除了财政资金的支持力度,地方政府的行政管理效率、流程优化能力也直接决定了区域市场的竞争力。执行效率高的区域市场规模扩张更快,竞争更充分,服务质量提升也更快,能够吸引更多社会资本布局,形成需求拉动供给、供给带动需求的正向循环;执行效率偏低的区域则会延后市场的发展节奏,社会资本进入的意愿也会更低,市场发育速度会慢于执行效率高的区域,这种马太效应会进一步拉大区域养老服务市场的发展差距,竞争格局的分化会持续加剧。

对产业投资者与运营主体的提示:可结合区域补贴规则与执行效率,选择匹配自身资源优势的区域布局。

更多养老服务行业研究分析,详见中国报告大厅《养老服务行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。